La garantie des accidents de la Vie (GAV) est une assurance facultative qui permet d’obtenir une indemnisation en cas d’accident entraînant des dommages corporels. En effet, les accidents de la vie courante peuvent avoir des conséquences dramatiques sur le quotidien d’une personne et de sa famille. Dans cet article, nous vous présenterons les différents types d’accidents pris en charge par la GAV et les garanties offertes par cette assurance.

Contents

- 1 Les accidents domestiques

- 2 Les accidents de loisirs et de sports

- 3 Les accidents médicaux

- 4 Les accidents de la circulation

- 5 Les catastrophes naturelles et technologiques

- 6 Les attentats et les agressions

- 7 Les garanties optionnelles et les exclusions

- 8 La coordination avec d’autres assurances et la sécurité sociale

- 9 Conclusion

- 10 FAQ

- 10.1 Quelle est la garantie des accidents de la Vie ?

- 10.2 Quels types d’accidents sont pris en charge par la GAV ?

- 10.3 Quelles sont les conséquences financières couvertes par la GAV ?

- 10.4 Dans quel délai doit-on déclarer un accident à sa compagnie d’assurance ?

- 10.5 Y a-t-il des conditions à remplir pour être couvert par la garantie des accidents de la Vie ?

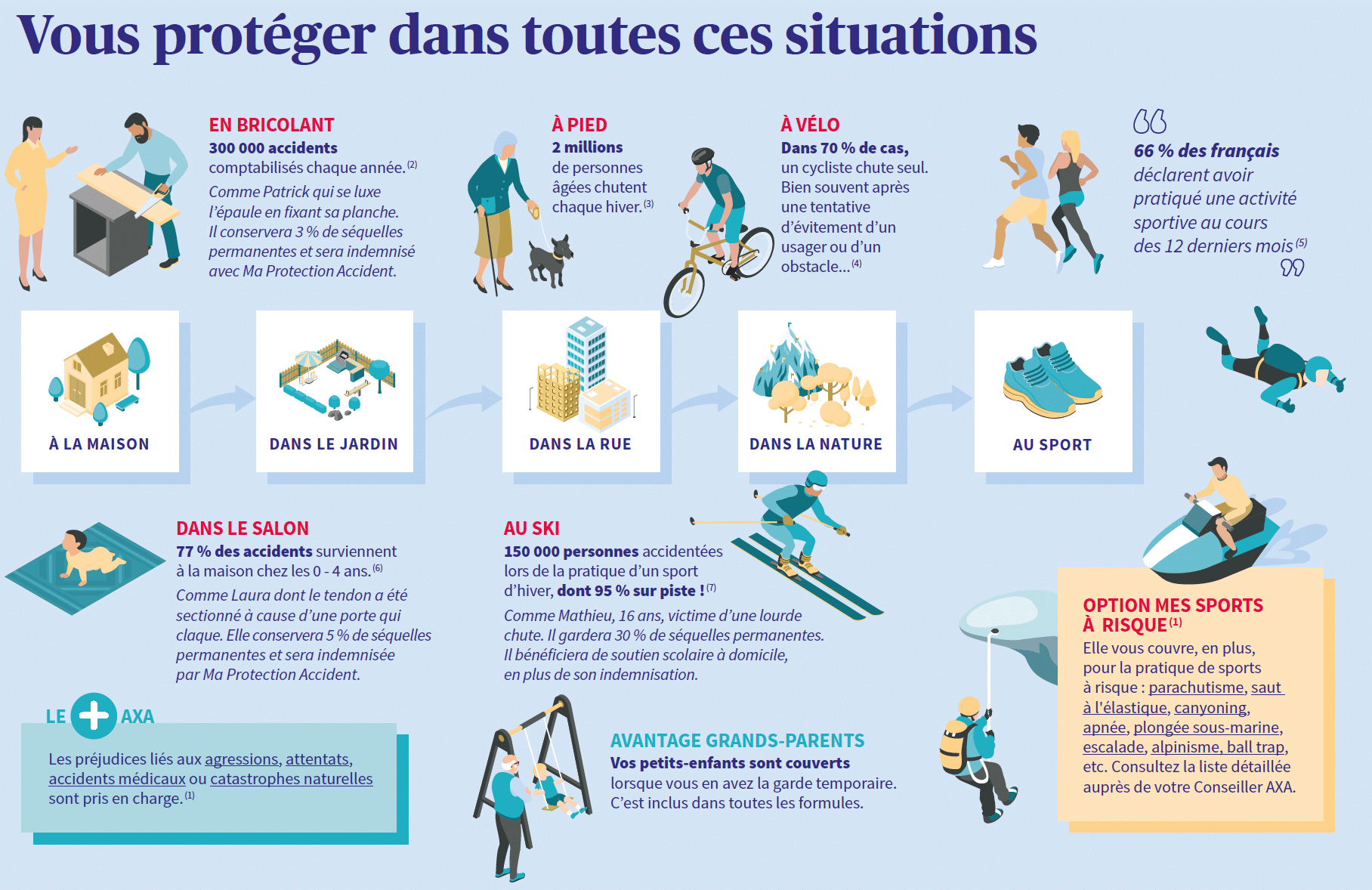

Les accidents domestiques

Les accidents domestiques sont des accidents qui surviennent dans le cadre de la vie quotidienne, au sein de votre domicile ou dans ses abords immédiats. Il peut s’agir de chutes, de brûlures, d’électrocutions, de noyades ou encore de coupures.

La prise en charge des accidents domestiques par la GAV permet d’obtenir une indemnisation pour les conséquences de ces accidents, qu’ils engendrent une incapacité temporaire ou permanente, ou même un décès. Cette indemnisation peut couvrir les frais médicaux, les pertes de revenus et les besoins d’assistance à la personne concernée et à sa famille.

Les accidents de loisirs et de sports

Les accidents de loisirs et de sports sont également pris en charge par la GAV. Ils peuvent survenir lors de la pratique d’une activité sportive, d’un loisir ou d’un divertissement, que ce soit de manière régulière ou occasionnelle.

La garantie des accidents de la Vie prend en charge les conséquences des accidents liés à ces activités, qu’ils soient traumatiques ou non. Comme pour les accidents domestiques, cette garantie peut couvrir les frais médicaux, les pertes de revenus et les besoins d’assistance de la personne concernée et de sa famille.

Les accidents médicaux

Les accidents médicaux sont des événements imprévus et indésirables survenant lors d’un acte médical ou chirurgical, ou encore à la suite de la prise d’un médicament. Ils peuvent entraîner des séquelles, parfois graves, pour la personne concernée.

La prise en charge des accidents médicaux par la GAV permet d’obtenir une indemnisation pour les conséquences de ces accidents. Cette indemnisation peut inclure les frais médicaux, les pertes de revenus, les frais d’assistance à la personne concernée et à sa famille, ainsi que les frais de réparation du préjudice moral subi.

Les accidents de la circulation

Les accidents de la circulation concernent les accidents survenant sur la voie publique et impliquant un ou plusieurs véhicules à moteur (voiture, moto, vélo, etc.). Ils peuvent entraîner des dommages corporels pour les personnes impliquées.

La GAV peut intervenir en complément de l’assurance auto obligatoire pour couvrir les conséquences d’un accident de la circulation. En effet, cette garantie peut prendre en charge les frais médicaux, les pertes de revenus, les frais d’assistance à la personne concernée et à sa famille, ainsi que les frais de réparation du préjudice moral subi.

Les catastrophes naturelles et technologiques

Les catastrophes naturelles et technologiques sont des événements exceptionnels et imprévisibles, tels que les inondations, les tempêtes, les tremblements de terre, les incendies, les explosions ou encore les accidents nucléaires.

La garantie des accidents de la Vie peut intervenir pour indemniser les conséquences des catastrophes naturelles et technologiques sur les personnes concernées. Cette indemnisation peut inclure les frais médicaux, les pertes de revenus, les frais d’assistance à la personne concernée et à sa famille, ainsi que les frais de réparation du préjudice moral subi.

Les attentats et les agressions

Les attentats et les agressions sont des actes violents commis intentionnellement à l’encontre de personnes. Ils peuvent entraîner des traumatismes, des blessures ou même le décès de la personne concernée.

La garantie des accidents de la Vie prend en charge les conséquences des attentats et des agressions, en complément des dispositifs légaux existants. Cette garantie peut couvrir les frais médicaux, les pertes de revenus, les frais d’assistance à la personne concernée et à sa famille, ainsi que les frais de réparation du préjudice moral subi.

En conclusion, la garantie des accidents de la Vie est une assurance qui permet d’obtenir une indemnisation en cas d’accident entraînant des dommages corporels. Elle offre une protection étendue face aux aléas du quotidien, en prenant en charge les conséquences d’accidents domestiques, de loisirs et de sports, médicaux, de la circulation, de catastrophes naturelles et technologiques, ainsi que d’attentats et d’agressions. Il est donc essentiel de bien choisir la formule de garantie qui correspond à votre situation et à vos besoins, afin de bénéficier d’une couverture adaptée en cas d’accident de la vie.

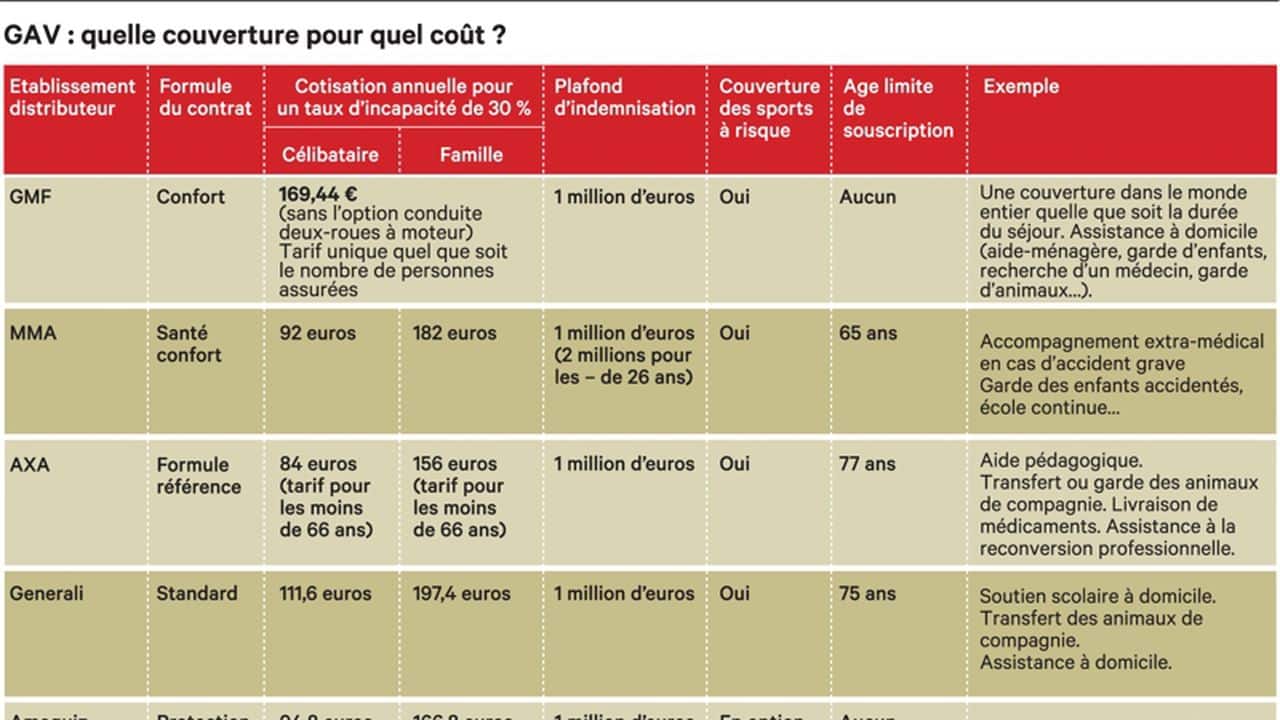

Les garanties optionnelles et les exclusions

Outre les garanties de base offertes par la garantie des accidents de la Vie (GAV), il est possible de souscrire à des garanties optionnelles pour étendre votre couverture. Ces garanties peuvent inclure, par exemple, l’indemnisation en cas d’incapacité permanente partielle (IPP), le versement d’un capital en cas de décès, ou encore la prise en charge des frais d’obsèques.

Il est important de bien étudier les options proposées par les assureurs, afin de choisir celles qui correspondent le mieux à vos besoins et à votre situation. Toutefois, il est également essentiel de connaître les exclusions prévues par votre contrat d’assurance.

En effet, certains accidents ne sont pas couverts par la GAV, tels que les accidents résultant de la pratique d’un sport à haut risque ou de la conduite en état d’ébriété. De plus, certaines situations peuvent limiter ou exclure la prise en charge par la GAV, comme un taux d’AIPP (Atteinte à l’Intégrité Physique et Psychique) inférieur au seuil d’intervention défini dans votre contrat.

Il est donc crucial de bien lire et comprendre les conditions générales de votre contrat d’assurance, afin de connaître les garanties offertes et les exclusions applicables.

La garantie des accidents de la Vie (GAV) est souvent complémentaire à d’autres types d’assurances, comme l’assurance auto, l’assurance habitation ou encore la responsabilité civile. En cas d’accident, il est donc essentiel de vérifier les garanties offertes par chacun de ces contrats, afin de déterminer quelle assurance intervient en premier lieu et dans quelle mesure.

Par ailleurs, la prise en charge des frais médicaux liés à un accident de la vie peut également être assurée, en partie, par la sécurité sociale. En effet, la sécurité sociale rembourse une partie des frais médicaux, tandis que la GAV intervient en complément pour couvrir les frais restants.

Il est donc important de bien coordonner les différentes assurances et la sécurité sociale, afin de bénéficier d’une prise en charge optimale en cas d’accident de la vie.

Conclusion

En somme, la garantie des accidents de la Vie (GAV) est une assurance facultative qui offre une protection étendue face aux aléas du quotidien, en couvrant les conséquences d’accidents de la vie privée. Les garanties offertes par la GAV peuvent inclure les accidents domestiques, de loisirs et de sports, médicaux, de la circulation, de catastrophes naturelles et technologiques, ainsi que d’attentats et d’agressions.

Il est essentiel de bien choisir les garanties optionnelles et de connaître les exclusions prévues par votre contrat d’assurance, afin de bénéficier d’une couverture adaptée à vos besoins. Enfin, la coordination entre les différentes assurances et la sécurité sociale est primordiale pour optimiser la prise en charge des frais liés à un accident de la vie.

FAQ

Quelle est la garantie des accidents de la Vie ?

La Garantie des Accidents de la Vie (GAV) est une assurance qui permet à l’assuré de bénéficier d’une protection contre les conséquences financières liées aux accidents corporels qu’il peut subir.

Quels types d’accidents sont pris en charge par la GAV ?

La GAV prend en charge les accidents corporels, y compris les accidents domestiques, professionnels et sportifs, ainsi que les accidents liés à des activités de loisirs et de tourisme.

Quelles sont les conséquences financières couvertes par la GAV ?

La GAV prend en charge les frais médicaux, les frais d’hospitalisation et les frais funéraires en cas de décès. Elle peut également couvrir des indemnisations financières pour compenser un traitement médical inapproprié ou une incapacité temporaire ou permanente.

Dans quel délai doit-on déclarer un accident à sa compagnie d’assurance ?

Lorsque vous êtes assuré par une compagnie d’assurance, vous devez déclarer un accident corporel au plus tard 30 jours après sa survenance pour pouvoir bénéficier du remboursement des frais médicaux ou autres conséquences financières.

Y a-t-il des conditions à remplir pour être couvert par la garantie des accidents de la Vie ?

Oui. La GAV ne couvre que les accidents qui surviennent après la souscription de l’assurance et selon les conditions stipulées dans le contrat. Il est important que l’assuré respecte également toutes les conditions énoncées dans le contrat afin d’être couvert par la garantie.