Les catastrophes naturelles peuvent survenir à tout moment et causer des dommages importants à nos habitations. Face à de tels événements, l’indemnisation des victimes est un processus crucial pour assurer la reconstruction et la reprise de la vie quotidienne. Dans cet article, nous vous expliquerons comment se passe l’indemnisation en cas de catastrophe naturelle, depuis la déclaration du sinistre jusqu’à la réception de l’indemnité. Nous aborderons également les différents types de garanties, les délais à respecter et les démarches à suivre pour optimiser le processus d’indemnisation.

Les garanties et les contrats d’assurance habitation

Pour bénéficier d’une indemnisation en cas de catastrophe naturelle, vous devez disposer d’une assurance habitation qui inclut la garantie catastrophes naturelles. Cette garantie, obligatoire depuis la loi du 13 juillet 1982, est généralement incluse dans les contrats d’assurance habitation, mais il est important de vérifier que c’est bien le cas pour votre contrat.

L’assurance habitation couvre généralement les dommages causés par des catastrophes naturelles telles que les inondations, les tempêtes, les séismes ou encore les glissements de terrain. Toutefois, certaines garanties spécifiques peuvent être souscrites pour des risques particuliers, tels que les avalanches, les éruptions volcaniques ou les cyclones. Il est essentiel de bien connaître les garanties de votre contrat afin de savoir si vous êtes couvert pour les événements qui surviennent dans votre région.

La reconnaissance de l’état de catastrophe naturelle

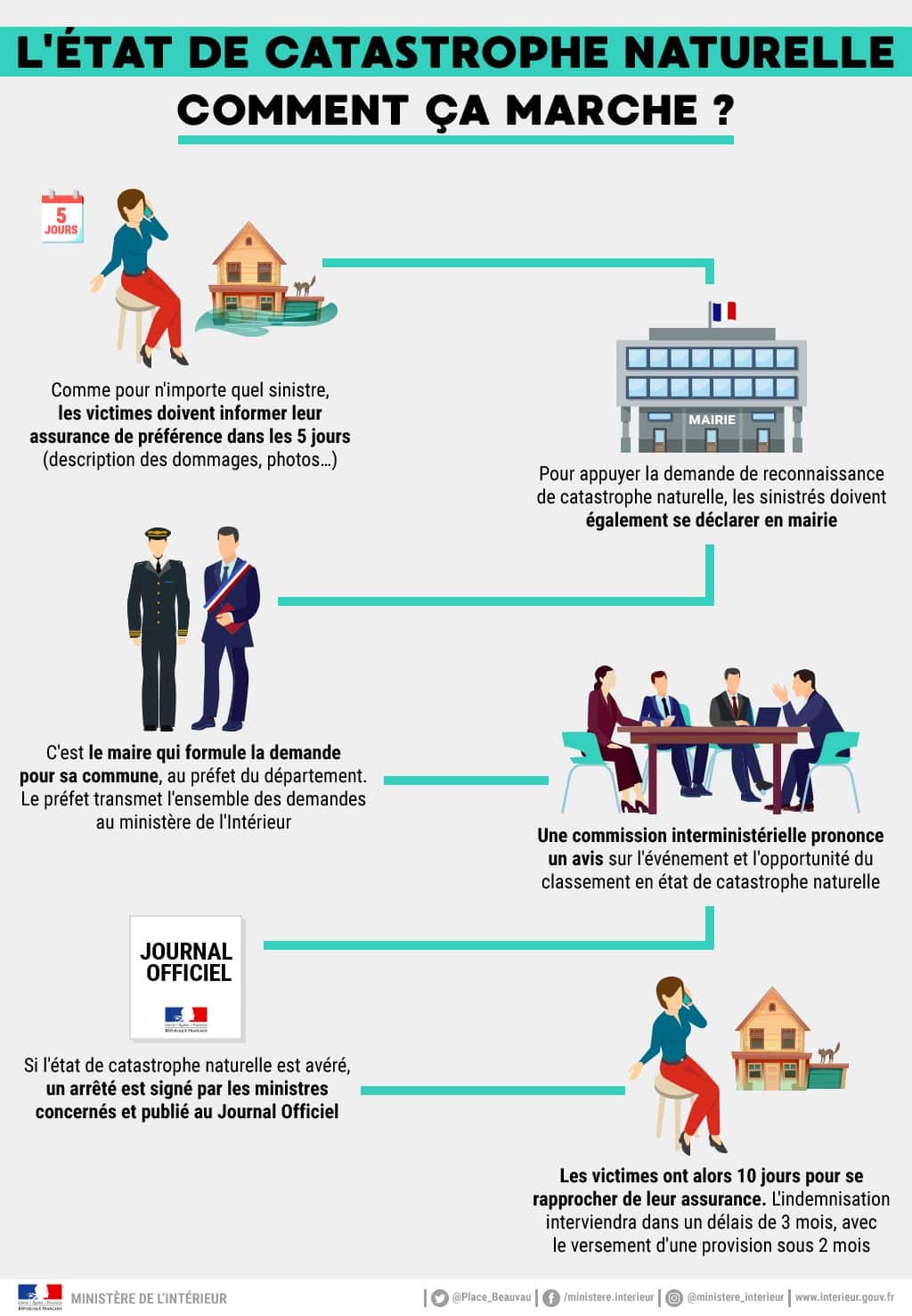

Afin de bénéficier de l’indemnisation pour une catastrophe naturelle, il est nécessaire que l’événement soit reconnu comme tel par un arrêté interministériel. Cette reconnaissance permet de mettre en œuvre le dispositif d’indemnisation prévu par la loi.

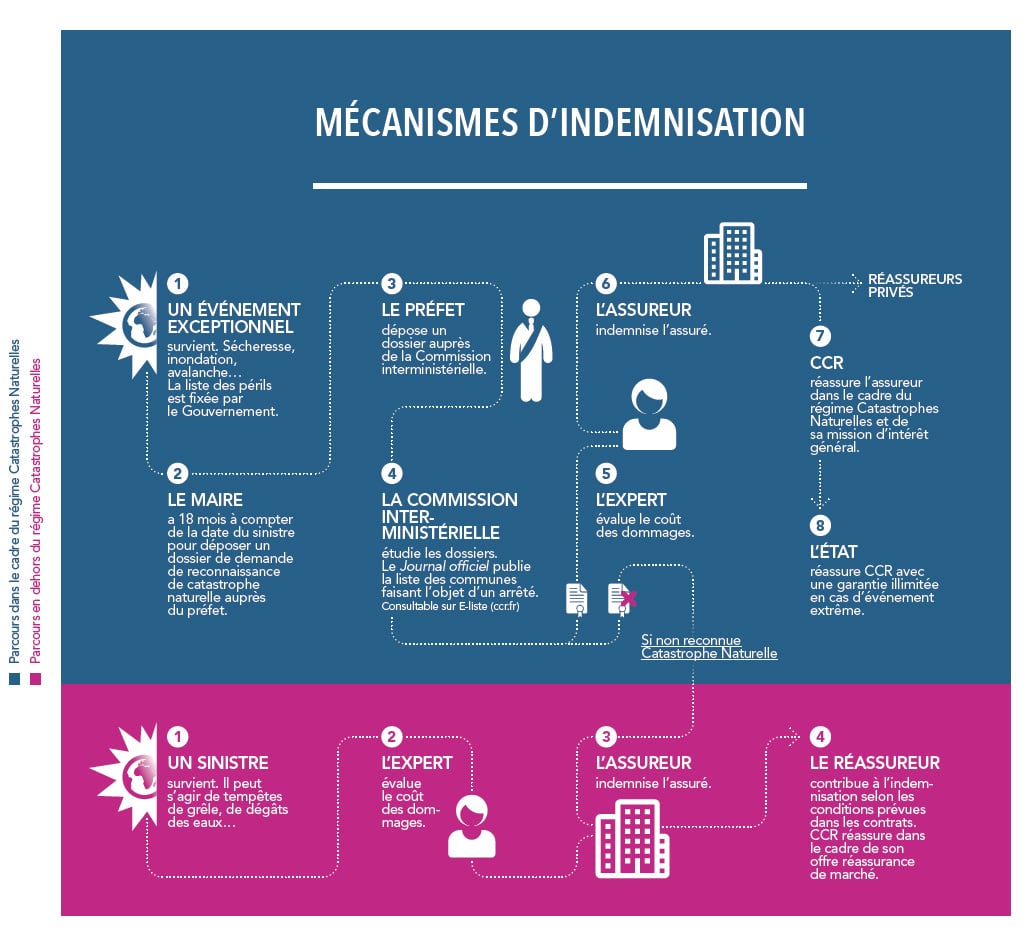

La procédure de reconnaissance débute par une demande faite par le maire de la commune sinistrée auprès du préfet, qui transmet ensuite la demande au ministère de l’Intérieur. L’évaluation du caractère exceptionnel de l’événement est ensuite réalisée par des experts du Bureau de recherches géologiques et minières (BRGM) et de Météo-France. Si l’événement est reconnu comme une catastrophe naturelle, un arrêté interministériel est publié au Journal officiel, déclenchant ainsi le processus d’indemnisation.

La déclaration du sinistre à l’assureur

Après la reconnaissance de l’état de catastrophe naturelle, vous devez déclarer le sinistre à votre assureur dans un délai maximum de 10 jours suivant la publication de l’arrêté interministériel. Cette déclaration doit être faite par lettre recommandée avec accusé de réception, en indiquant les dégâts subis, les circonstances du sinistre et les coordonnées des personnes concernées. Il est important de joindre à cette déclaration l’arrêté interministériel de reconnaissance de l’état de catastrophe naturelle, ainsi que des photos des dommages et, si possible, des devis estimatifs des réparations à effectuer. Si le sinistre concerne une inondation, notre article sur le délai de carence assurance inondation détaille les conditions spécifiques à cette garantie.

L’assureur peut également vous demander d’apporter des preuves supplémentaires pour justifier les dommages causés par la catastrophe naturelle, telles que des factures d’achat, des attestations de sinistre ou des témoignages de voisins.

L’expertise et l’évaluation des dommages

Suite à la déclaration du sinistre, l’assureur mandate un expert pour évaluer les dommages causés à votre habitation. Cette expertise, réalisée dans les meilleurs délais, permet de déterminer le montant de l’indemnisation à laquelle vous avez droit.

L’expert établit un rapport détaillant les dégâts constatés et les réparations à effectuer, ainsi que leur coût estimatif. Vous avez la possibilité de contester ce rapport si vous estimez que l’évaluation est incorrecte, notamment en faisant appel à un contre-expert de votre choix, dont les frais sont à votre charge.

Le versement de l’indemnité et la franchise

Après l’expertise et l’accord sur le montant de l’indemnisation, l’assureur procède au versement de l’indemnité dans un délai maximum de trois mois à compter de la date de remise du rapport d’expertise.

Toutefois, la loi prévoit une franchise légale qui reste à la charge de l’assuré en cas de catastrophe naturelle. Cette franchise s’élève à 380€ pour les habitations et est déduite du montant de l’indemnisation. Cependant, certains contrats d’assurance proposent des franchises optionnelles, plus avantageuses que la franchise légale, qui peuvent être souscrites moyennant une prime d’assurance supplémentaire.

Les recours en cas de litige

En cas de désaccord ou de litige avec l’assureur concernant l’indemnisation, plusieurs recours sont possibles. Vous pouvez tout d’abord solliciter le médiateur de l’assurance, un organisme indépendant chargé de proposer des solutions amiables aux litiges entre assurés et assureurs. Si cette démarche ne permet pas de résoudre le litige, vous pouvez saisir le juge civil compétent pour statuer sur votre cas.

N’oubliez pas que la meilleure protection en cas de catastrophe naturelle réside dans une bonne connaissance de votre contrat d’assurance habitation et des garanties qu’il offre. N’hésitez pas à vous renseigner et à vérifier que vous êtes bien couvert pour les risques spécifiques à votre région, afin de vous assurer une indemnisation rapide et efficace en cas de sinistre.

La prévention des risques naturels et les mesures de protection

Il est important de souligner que certaines mesures de prévention peuvent réduire les dommages causés par les catastrophes naturelles et faciliter le processus d’indemnisation. En effet, les assureurs sont souvent plus enclins à indemniser les assurés qui ont pris des mesures adéquates pour protéger leurs biens contre les risques naturels.

En matière de prévention des risques naturels, il existe plusieurs dispositifs et recommandations qui peuvent être mis en œuvre, notamment l’installation de dispositifs anti-inondation (barrières, batardeaux, etc.), la mise en place de systèmes de drainage, la consolidation des fondations et des murs, ou encore la sécurisation des toitures et des installations électriques. Il est également essentiel de bien entretenir sa maison et de réaliser, si nécessaire, des travaux de rénovation pour renforcer la résistance aux catastrophes naturelles.

Certaines communes proposent des plans de prévention des risques naturels (PPRN), qui déterminent les zones exposées aux risques et les mesures de prévention à mettre en œuvre. Il est recommandé de se renseigner auprès de sa mairie pour connaître les dispositifs existants et les actions à entreprendre pour se protéger des catastrophes naturelles.

L’assurance auto et les catastrophes naturelles

En plus de l’assurance habitation, il convient également de mentionner l’assurance auto qui peut couvrir les dommages causés par les catastrophes naturelles. En effet, les véhicules peuvent eux aussi être endommagés lors d’événements tels que les inondations, les tempêtes ou les glissements de terrain.

Pour être indemnisé en cas de sinistre lié à une catastrophe naturelle, il est nécessaire que votre contrat d’assurance auto inclue la garantie catastrophes naturelles. Cette garantie est généralement présente dans les contrats d’assurance auto dits « tous risques » ou peut être ajoutée en option.

La procédure de déclaration de sinistre et d’indemnisation pour les véhicules est similaire à celle décrite précédemment pour l’assurance habitation. Il est donc important de déclarer le sinistre à votre assureur dans les délais impartis et de fournir les documents nécessaires pour justifier les dommages subis.

La franchise légale en cas de catastrophe naturelle pour les véhicules est de 380€ pour les véhicules terrestres à moteur, mais comme pour l’assurance habitation, il est possible de souscrire une franchise optionnelle plus avantageuse.

Conclusion

En conclusion, l’indemnisation en cas de catastrophe naturelle est un processus complexe qui nécessite une bonne connaissance de son contrat d’assurance, qu’il s’agisse de l’assurance habitation ou de l’assurance auto. Il est crucial de vérifier que l’on dispose des garanties adéquates pour être correctement indemnisé en cas de sinistre.

La reconnaissance de l’état de catastrophe naturelle par un arrêté interministériel est une étape clé pour déclencher le processus d’indemnisation. Les démarches à effectuer, telles que la déclaration du sinistre et l’expertise des dommages, doivent être réalisées dans les délais impartis pour optimiser l’indemnisation.

Enfin, il est important de prendre en compte les mesures de prévention des risques naturels et de protéger au mieux son habitation et son véhicule contre les éventuelles catastrophes naturelles, afin de limiter les dommages subis et faciliter le processus d’indemnisation.

FAQ

Qu’est-ce qu’une indemnisation catastrophes naturelles ?

Une indemnisation en cas de catastrophe naturelle est le remboursement des frais engagés et des pertes subies par les sinistrés suite à une catastrophe naturelle telle qu’un tremblement de terre, un ouragan ou une inondation.

Qui sont les bénéficiaires d’une indemnisation catastrophes naturelles ?

Les bénéficiaires d’une indemnisation en cas de catastrophe naturelle sont généralement les personnes qui ont été directement touchées par la catastrophe. Les bénéficiaires peuvent être des particuliers, des entreprises et des organismes publics.

Quelle est la procédure à suivre pour obtenir une indemnisation ?

La procédure à suivre pour obtenir une indemnisation en cas de catastrophe naturelle est très similaire à celle pour obtenir une indemnisation en cas de sinistre classique. Les sinistrés doivent contacter leur compagnie d’assurance et fournir tous les documents nécessaires pour justifier leurs demandes. Une fois que l’assurance a effectué une vérification approfondie et accepté la demande, elle versera l’indemnisation aux bénéficiaires.

Quels sont les documents nécessaires pour l’obtention d’une indemnisation ?

Les documents nécessaires pour obtenir une indemnisation en cas de catastrophe naturelle peuvent varier selon les circonstances. Généralement, les documents requis incluent un rapport de police, un rapport météorologique et des preuves d’assurance. Il peut également y avoir des photos ou des vidéos du site du sinistre ainsi que des factures et des devis.

Combien de temps faut-il attendre avant de recevoir l’indemnisation ?

Le temps nécessaire pour recevoir l’indemnisation dépendra du type et de la gravité de la catastrophe. Une fois que la compagnie d’assurance a acceptée la demande et évaluée le montant total des pertes subies par le sinistré, elle versera l’indemnisation sous forme d’un paiement ou d’un chèque. La vitesse de traitement de la compagnie d’assurance peut varier considérablement selon le type et la gravité du sinistre.