La Garantie des Accidents de la Vie (GAV) couvre les dommages corporels que vous subissez lors d’un accident de la vie privée, quand personne n’est responsable ou quand vous l’êtes vous-même. Elle comble un vrai trou dans la protection sociale française : la Sécurité sociale rembourse les soins, mais pas les pertes de revenus, ni le préjudice d’agrément, ni l’assistance d’une tierce personne. En 2026, près de 3 millions de foyers sont équipés, avec une prime moyenne de 120 à 350 €/an.

Nous détaillons ici ce que couvre réellement la GAV, son cadre réglementaire (label officiel, seuil d’intervention, plafond), les profils à qui elle change la donne, les exclusions à connaître avant de signer et la procédure d’indemnisation concrète.

- La GAV indemnise les dommages corporels lors d’accidents de la vie privée, sans tiers responsable identifié.

- Label officiel GAV : plafond d’indemnisation d’1 million d’euros minimum par victime, seuil d’intervention fixé à 30 % d’AIPP.

- Prime moyenne 2026 : 120 €/an en contrat individuel de base, 250 à 350 €/an pour une formule famille.

- Délai légal d’indemnisation : 5 mois maximum entre la consolidation médicale et le versement.

- Déclaration du sinistre : 5 jours ouvrés, avec certificat médical initial et descriptif des circonstances.

Contents

- 1 Qu’est-ce que la GAV et quand se déclenche-t-elle ?

- 2 Les types d’accidents couverts par la GAV

- 3 Label GAV : le cadre réglementaire officiel

- 4 Combien coûte une GAV en 2026 ?

- 5 Les exclusions à connaître avant de signer

- 6 Garanties complémentaires : ce qui peut être ajouté

- 7 Démarches : comment déclarer et obtenir l’indemnisation

- 8 Exemple chiffré : le cas de Sophie, 38 ans

- 9 FAQ : vos questions sur la Garantie Accidents de la Vie

- 9.1 La GAV est-elle obligatoire en France ?

- 9.2 Peut-on cumuler GAV et assurance responsabilité civile vie privée ?

- 9.3 Les enfants sont-ils couverts automatiquement ?

- 9.4 Comment résilier une GAV ?

- 9.5 Quel est le délai maximum d’indemnisation ?

- 9.6 Un travailleur indépendant doit-il prioriser la GAV ?

- 9.7 La GAV couvre-t-elle les sports extrêmes ?

- 9.8 Peut-on souscrire après 70 ans ?

Qu’est-ce que la GAV et quand se déclenche-t-elle ?

La Garantie Accidents de la Vie est un contrat de prévoyance qui prend le relais de la Sécurité sociale sur le volet indemnitaire. Concrètement, elle vous verse un capital ou une rente lorsqu’un accident de la vie privée entraîne une séquelle permanente, un décès, ou un préjudice économique important. Sa particularité : elle s’active même si vous êtes responsable de l’accident, ou si aucun tiers ne peut l’être (chute seul dans un escalier, accident domestique, choc sportif).

La GAV se distingue ainsi de la responsabilité civile qui, elle, indemnise les dommages causés à autrui. Les deux garanties sont complémentaires : une RC vie privée dans l’assurance habitation protège vos voisins des dégâts que vous causez, tandis que la GAV vous protège, vous, de ce que vous subissez sans recours possible.

À noter : plus de 11 millions d’accidents de la vie courante sont recensés chaque année en France (chiffres Santé publique France), dont environ 20 000 décès. Le coût moyen d’une invalidité permanente partielle dépasse 45 000 € tous postes confondus (perte de revenus, aménagements, aide humaine).

Les types d’accidents couverts par la GAV

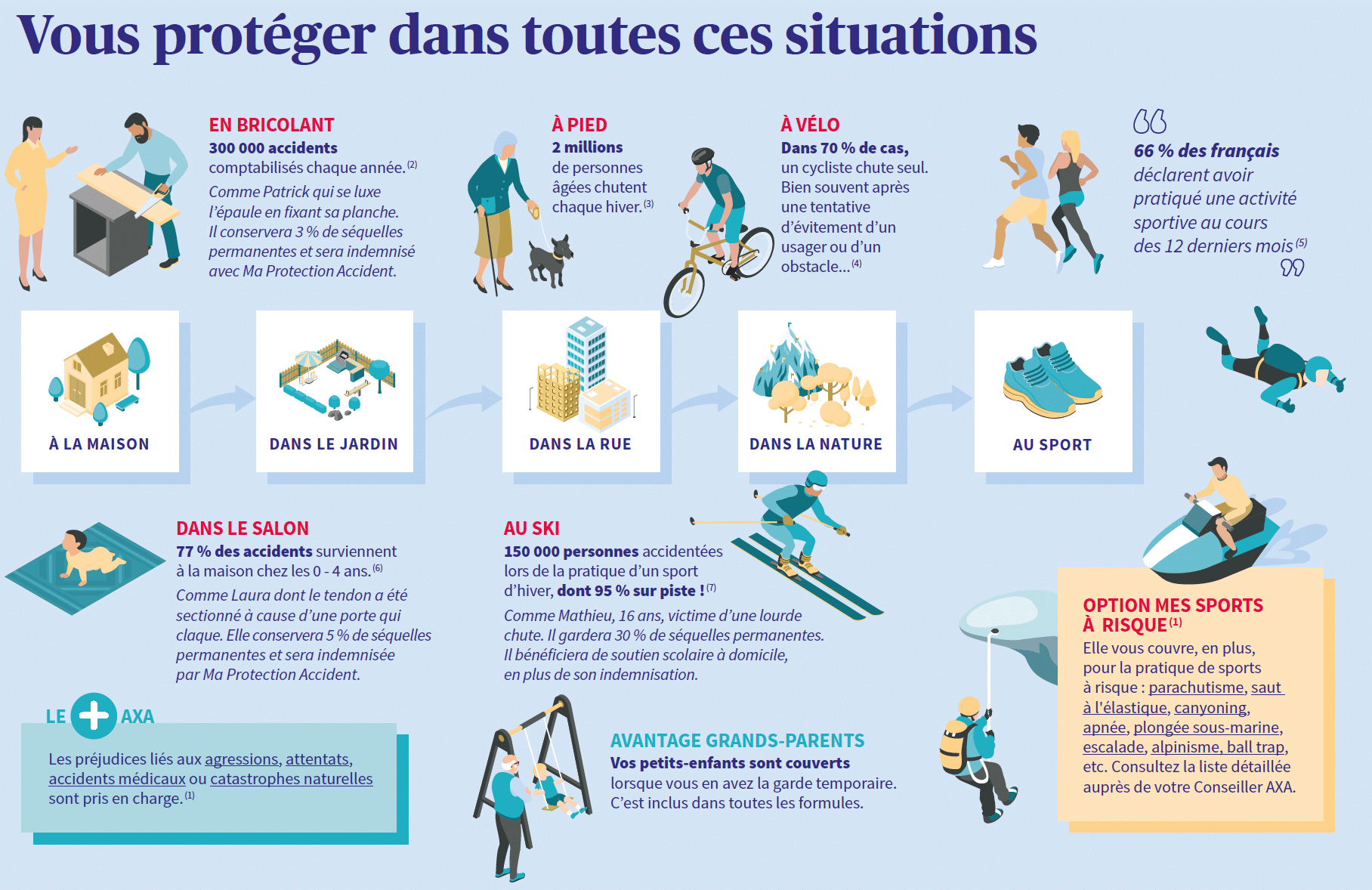

Le périmètre de couverture est large et encadré par le label officiel. Les accidents domestiques sont les plus fréquents : chutes dans l’escalier, brûlures culinaires, coupures, intoxications au monoxyde de carbone, électrocutions, noyades en piscine privée. La GAV couvre également les accidents domestiques qui touchent les enfants, population particulièrement exposée.

Les accidents sportifs et de loisirs sont inclus, y compris en pratique individuelle ou en club amateur : course à pied, vélo, ski alpin, randonnée, sports collectifs amateurs. Attention : les sports à risque (parapente, alpinisme, plongée sous-marine au-delà de 40 mètres, sports mécaniques) nécessitent généralement une surprime ou une extension spécifique. Pour vos séjours à l’étranger ou aux sports d’hiver, pensez à compléter par une assurance voyage adaptée.

A noter que la GAV s’applique aussi pendant les vacances. Pour savoir précisément ce que votre contrat couvre en été, consultez notre guide accidents de vacances et GAV : ce qui est réellement couvert.

Les accidents médicaux sont couverts, qu’il s’agisse d’un aléa thérapeutique, d’une infection nosocomiale ou d’une erreur de diagnostic. La GAV vient compléter l’indemnisation versée par l’ONIAM ou l’assurance hospitalière quand le préjudice dépasse les plafonds publics. Les catastrophes naturelles et technologiques sont prises en charge pour leur volet corporel : tempêtes, inondations, explosions, attentats.

Si vous avez des enfants au foyer, sachez que la GAV est-elle vraiment efficace pour protéger vos enfants fait l’objet d’un guide dédié sur notre blog. Nous y détaillons les conditions spécifiques et les seuils d’indemnisation à vérifier.

Label GAV : le cadre réglementaire officiel

Tous les contrats ne se valent pas. Le label « garantie accidents de la vie » créé en 2000 impose un socle minimal que les assureurs signataires s’engagent à respecter. Trois points structurent ce label : un plafond d’indemnisation d’un million d’euros minimum par victime, un seuil d’intervention fixé à 30 % d’AIPP (Atteinte à l’Intégrité Physique et Psychique), et un délai maximum d’indemnisation de 5 mois après la consolidation médicale.

En dehors du label, certains contrats d’assurance affichent « accidents de la vie » mais avec un seuil d’intervention à 50 % ou 60 %, ce qui vide largement la garantie de son intérêt : dans ce cas, une invalidité à 35 % ne déclenche aucune indemnisation. Nous vous conseillons d’exiger un contrat labelisé, repérable par le logo GAV sur la documentation commerciale.

Attention : sous le seuil de 30 % d’AIPP, aucune indemnité n’est versée même sur un contrat labelisé. Pour une meilleure couverture, certains assureurs proposent des contrats « premium » abaissant le seuil à 5 ou 10 %, avec une prime annuelle supérieure de 40 à 60 %.

Combien coûte une GAV en 2026 ?

Les tarifs varient selon le profil assuré, la composition familiale et le niveau de garanties choisi. Voici les fourchettes moyennes observées en 2026 sur le marché français :

| Profil | Prime mensuelle | Prime annuelle |

|---|---|---|

| Individu 25-45 ans, contrat de base | 7 à 12 € | 84 à 144 € |

| Individu 45-65 ans, contrat de base | 10 à 16 € | 120 à 192 € |

| Couple sans enfant, formule complète | 14 à 22 € | 168 à 264 € |

| Famille avec 2 enfants, formule complète | 18 à 30 € | 216 à 360 € |

| Famille avec 3+ enfants ou formule premium | 28 à 50 € | 336 à 600 € |

Le coût progresse avec l’âge et la composition du foyer, mais reste un des produits de prévoyance les moins chers du marché. À titre de comparaison, une assurance dépendance équivalente coûte 2 à 4 fois plus. Pour savoir si la dépense est justifiée dans votre situation, notre analyse complète sur l’utilité de la GAV en 2026 détaille les profils pour qui elle change vraiment la donne.

Les exclusions à connaître avant de signer

Aucune GAV ne couvre l’intégralité des accidents possibles. Les accidents du travail et de trajet professionnel sont exclus : ils relèvent de la législation sur les risques professionnels et sont indemnisés par l’assurance maladie au titre des AT/MP. Les guerres, émeutes, actes de terrorisme et catastrophes nucléaires sont également hors périmètre pour la plupart des contrats, même si certaines formules premium réintègrent le risque attentat.

Les conséquences d’une consommation d’alcool ou de stupéfiants, d’une activité illégale ou d’un suicide font l’objet d’une exclusion systématique. Enfin, les accidents survenus lors de la pratique d’un sport professionnel ou rémunéré sont exclus : pour un sportif de haut niveau, une couverture spécifique est indispensable.

Piège fréquent : certains contrats excluent les accidents survenus après 65 ou 70 ans, ou réduisent drastiquement le capital versé. Vérifiez systématiquement la clause d’âge maximum avant souscription, surtout si vous cherchez une couverture pour vos parents vieillissants.

Garanties complémentaires : ce qui peut être ajouté

Les assureurs enrichissent fréquemment la GAV de base avec des options utiles. La responsabilité civile vie privée, souvent incluse ou proposée en option, couvre les dommages que vous ou vos enfants pourriez causer à des tiers. Les indemnités journalières permettent de percevoir un revenu de remplacement en cas d’incapacité temporaire de travail, utile pour les indépendants et professions libérales peu protégés par le régime général.

L’assistance psychologique post-traumatique, la prise en charge des frais de rééducation non remboursés, le capital décès dédié au conjoint et enfants, l’aide-ménagère pendant la convalescence ou encore la garde d’enfants en cas d’hospitalisation figurent parmi les options fréquentes. Leur utilité dépend de votre situation familiale et professionnelle.

Démarches : comment déclarer et obtenir l’indemnisation

La déclaration du sinistre doit être faite dans les 5 jours ouvrés suivant l’accident. Vous transmettez à l’assureur un certificat médical initial décrivant les blessures, un descriptif des circonstances, et les premiers justificatifs de frais (factures d’hospitalisation, arrêts de travail). Un médecin expert mandaté par l’assureur est ensuite désigné pour évaluer votre état.

L’indemnisation démarre à la consolidation médicale, c’est-à-dire quand votre état est stabilisé et que les séquelles sont évaluables. Le médecin expert détermine un taux d’AIPP qui conditionne le montant versé : si vous êtes sous le seuil de 30 %, aucune indemnité n’est due au titre du label GAV. Au-dessus, le barème varie selon les contrats mais peut atteindre plusieurs centaines de milliers d’euros pour une invalidité lourde.

En cas de désaccord avec l’expertise médicale, vous pouvez demander une contre-expertise à vos frais, ou saisir un expert judiciaire via le tribunal compétent. La médiation de l’assurance, gratuite, offre une voie amiable efficace pour la majorité des litiges. Les conditions précises de ce type de contrat sont détaillées sur le site officiel service-public.fr.

Exemple chiffré : le cas de Sophie, 38 ans

Sophie, cadre commerciale, 38 ans, mère de deux enfants, souscrit une GAV famille à 24 €/mois. Elle chute dans l’escalier de sa maison en portant un meuble et se fracture le bassin. Après 4 mois d’arrêt et 8 mois de rééducation, le médecin expert conclut à une AIPP de 22 %.

Sous le seuil de 30 %, aucune indemnité n’est due au titre du label GAV standard. Sophie ne perçoit rien, malgré 14 400 € de pertes de revenus (différence entre salaire et IJSS) et 3 200 € de frais non remboursés. En revanche, avec un contrat premium à seuil 10 % souscrit à 38 €/mois, elle aurait touché environ 42 000 € d’indemnisation. Le surcoût annuel de 168 € sur le premium devient rentable dès la première activation.

Avant de souscrire, vérifiez ces 5 points :

→ Présence du label GAV officiel (plafond 1 M€, seuil 30 %, délai 5 mois).

→ Seuil d’intervention : préférer 10 % ou 5 % si le budget le permet.

→ Plafond d’indemnisation réel (1, 2 ou 3 millions d’euros).

→ Âge maximum de couverture (souvent 65 ou 70 ans, parfois 80 ans).

→ Exclusions spécifiques (sports à risque, trajets pro, décès par maladie).

FAQ : vos questions sur la Garantie Accidents de la Vie

La GAV est-elle obligatoire en France ?

Non. Aucune loi n’impose la souscription d’une GAV. Elle reste un contrat de prévoyance privée, facultatif mais fortement recommandé pour les familles et les indépendants dont la protection sociale est limitée.

Peut-on cumuler GAV et assurance responsabilité civile vie privée ?

Oui, et c’est même le fonctionnement normal. La RC vie privée (généralement incluse dans l’assurance habitation) protège les dommages que vous causez à autrui. La GAV protège ceux que vous subissez vous-même, sans tiers responsable. Les deux contrats sont complémentaires.

Les enfants sont-ils couverts automatiquement ?

Oui, si vous avez souscrit une formule « famille ». Les enfants mineurs du foyer sont inclus de plein droit, y compris lors des activités scolaires et extra-scolaires. Attention toutefois aux plafonds d’âge : certains contrats cessent de couvrir les enfants dès leurs 18 ou 25 ans, même s’ils vivent encore au foyer.

Comment résilier une GAV ?

La résiliation suit les règles de la loi Châtel après la première année. Vous pouvez également résilier à tout moment après 12 mois de contrat grâce à la loi Hamon. Un courrier ou email à votre assureur, en respectant un préavis d’un mois, suffit.

Quel est le délai maximum d’indemnisation ?

5 mois à compter de la consolidation médicale pour les contrats labelisés GAV. Au-delà, des pénalités s’appliquent à l’assureur. Ce délai peut être prolongé uniquement si la complexité du dossier l’exige, avec accord de l’assuré.

Un travailleur indépendant doit-il prioriser la GAV ?

Oui, plus encore qu’un salarié. Un indépendant n’a pas de congés maladie rémunérés, pas d’assurance accident de travail, et peu de prévoyance incluse dans ses cotisations sociales. La GAV avec indemnités journalières est souvent la solution la plus rentable pour couvrir le risque corporel accidentel.

La GAV couvre-t-elle les sports extrêmes ?

Non, pas en formule standard. Les sports à risque (parapente, alpinisme, plongée sous-marine profonde, sports motorisés) sont généralement exclus. Il faut souscrire une extension dédiée ou un contrat spécifique accidents sport pour être couvert lors de ces activités.

Peut-on souscrire après 70 ans ?

Certains assureurs proposent des GAV sans limite d’âge pour la souscription, mais avec un capital réduit et une prime majorée. L’intérêt décroît avec l’âge, car l’espérance d’activité diminue et les risques sont mieux couverts par d’autres dispositifs (complémentaire santé senior, assurance dépendance).