Dans un monde en constante évolution, les risques et les menaces auxquels nous sommes exposés évoluent également. Les catastrophes naturelles, les accidents industriels et les incidents technologiques sont autant de risques qui peuvent causer des dommages importants à notre patrimoine et à notre environnement. Dans cet article, nous vous expliquons en détail les types d’assurances qui couvrent ces catastrophes et comment fonctionnent ces garanties pour protéger votre habitation, votre véhicule et votre responsabilité civile en cas de sinistre.

Assurance habitation et garantie catastrophe naturelle

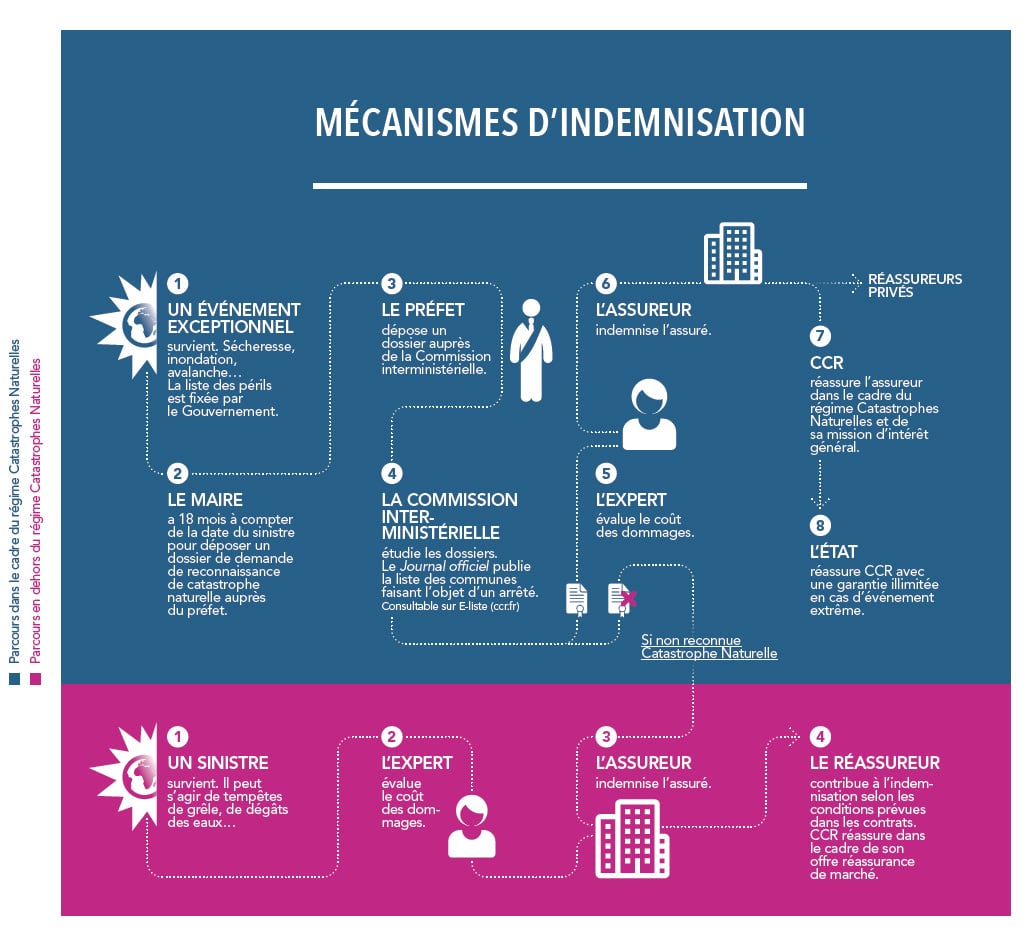

La garantie catastrophe naturelle est incluse de base dans tous les contrats d’assurance habitation en France. Cette garantie couvre les dommages causés à votre logement par des événements naturels tels que les inondations, les tempêtes, les séismes, les glissements de terrain, les avalanches et les éruptions volcaniques.

Comment fonctionne la garantie catastrophe naturelle ?

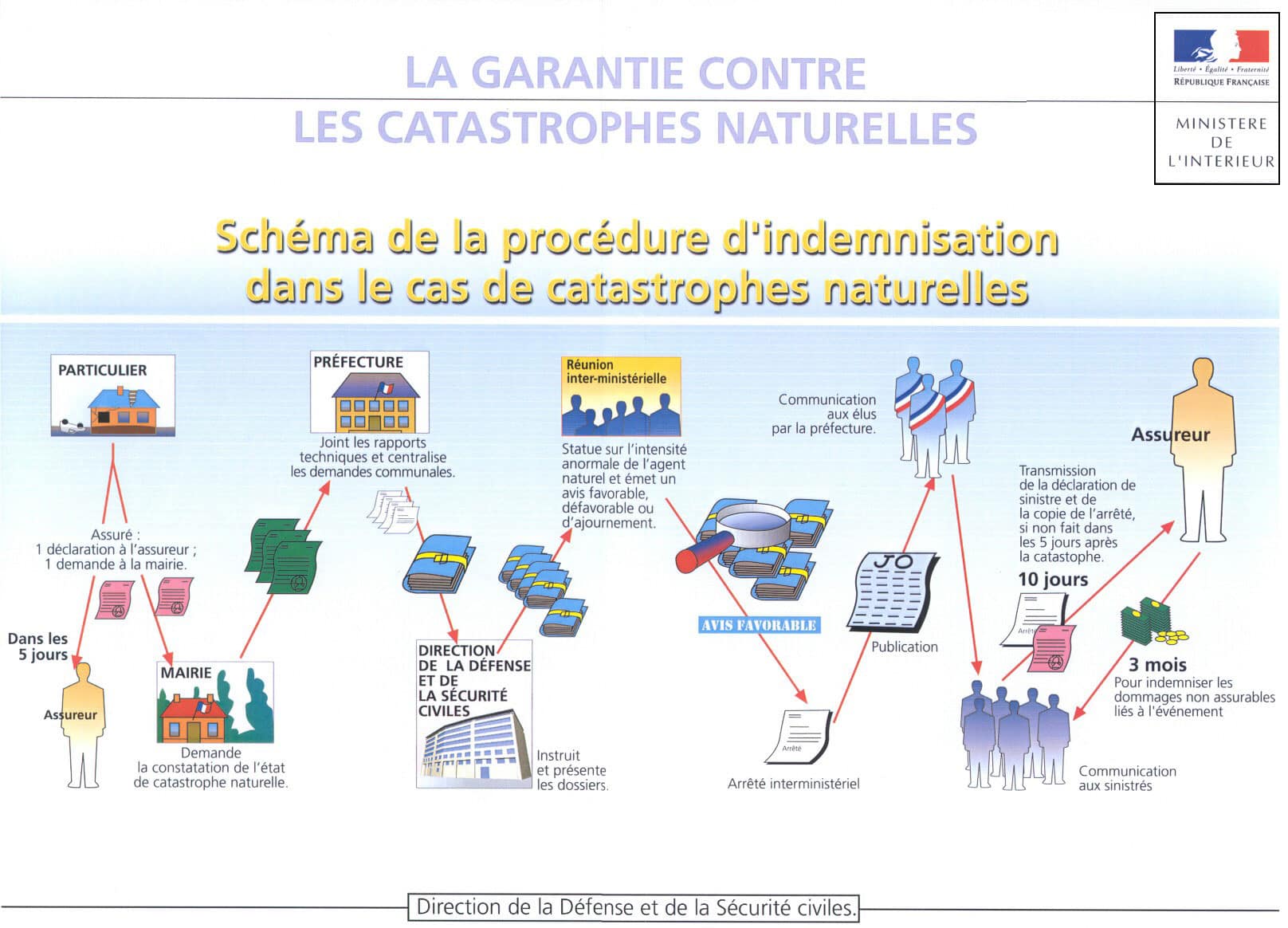

L’état doit reconnaître officiellement l’état de catastrophe naturelle pour que la garantie puisse jouer. Cette reconnaissance est publiée au Journal Officiel et permet aux assureurs d’indemniser les sinistrés. L’indemnisation est plafonnée et dépend de la nature des dommages et des plafonds prévus dans le contrat d’assurance. Il est important de bien vérifier les conditions de votre contrat pour connaître l’étendue de votre garantie.

La franchise pour les catastrophes naturelles est fixée par la loi et varie en fonction de la nature du sinistre. Pour les habitations, elle est généralement de 380 euros.

Assurance auto et garantie catastrophe naturelle

La garantie catastrophe naturelle est également incluse dans les contrats d’assurance auto. Elle s’applique si votre véhicule est endommagé suite à une catastrophe naturelle reconnue par l’État.

Comment fonctionne la garantie catastrophe naturelle pour les véhicules ?

L’indemnisation est calculée sur la base de la valeur de remplacement du véhicule au jour du sinistre, déduction faite de la franchise prévue au contrat. La franchise pour les catastrophes naturelles est fixée par la loi et est de 380 euros pour les véhicules terrestres à moteur.

Assurances catastrophes industrielles et technologiques

Les catastrophes industrielles et technologiques sont des événements causés par l’activité humaine et peuvent engendrer des dommages importants sur l’environnement, les biens et les personnes. Ces risques sont généralement couverts par des garanties spécifiques, qui peuvent être souscrites en complément de votre assurance habitation ou auto.

Garantie risques industriels et technologiques

La garantie risques industriels et technologiques couvre les dommages causés à votre habitation ou votre véhicule par des événements tels que les explosions, les incendies, les pollutions ou les accidents liés à l’exploitation d’une installation classée pour la protection de l’environnement (ICPE).

Garantie responsabilité civile pour catastrophes industrielles et technologiques

Si vous êtes responsable d’une catastrophe industrielle ou technologique, votre responsabilité civile peut être engagée. La garantie responsabilité civile pour catastrophes industrielles et technologiques couvre les dommages causés aux tiers et à l’environnement du fait de votre activité professionnelle. Elle peut être souscrite par les entreprises et les exploitants d’installations classées.

L’assurance catastrophes naturelles, industrielles et technologiques à l’étranger

Les garanties catastrophes naturelles, industrielles et technologiques varient selon les pays. Si vous vivez ou travaillez à l’étranger, il est primordial de vérifier les garanties incluses dans votre contrat d’assurance habitation et auto ainsi que les éventuelles garanties complémentaires nécessaires pour vous protéger contre ces risques.

Les garanties catastrophes naturelles à l’étranger

Dans certains pays, les garanties catastrophes naturelles ne sont pas incluses de base dans les contrats d’assurance habitation et auto. Il est donc important de souscrire une garantie spécifique pour couvrir ces risques. Les conditions et les plafonds d’indemnisation varient en fonction des pays et des assureurs.

Les garanties catastrophes industrielles et technologiques à l’étranger

Comme pour les catastrophes naturelles, les garanties catastrophes industrielles et technologiques ne sont pas systématiquement incluses dans les contrats d’assurance habitation et auto à l’étranger. Il est donc essentiel de vérifier les garanties de votre contrat et de souscrire, si nécessaire, une garantie complémentaire pour vous protéger contre ces risques.

Pour conclure, il est essentiel de bien connaître et comprendre les garanties offertes par les assurances catastrophes naturelles, industrielles et technologiques pour protéger au mieux votre habitation, votre véhicule et votre responsabilité civile. N’hésitez pas à consulter votre assureur pour obtenir des renseignements complémentaires et adapter votre contrat à vos besoins.

Prévention des risques et nouveauté assurance

Dans un contexte de plus en plus marqué par la survenue de catastrophes naturelles, industrielles et technologiques, il devient essentiel de se préparer et de prévenir ces risques. Les assureurs ont ainsi développé de nouvelles offres et services pour accompagner leurs clients dans la prévention et la gestion de ces risques majeurs.

Nouveauté assurance et services de prévention

De nombreuses compagnies d’assurance proposent désormais des services de prévention en complément de leurs offres d’assurance habitation et auto. Ces services peuvent inclure des conseils pour protéger votre logement et votre véhicule contre les risques naturels, industriels et technologiques, des alertes météorologiques, des dispositifs de prévention des dégâts des eaux ou encore des formations à la conduite en conditions extrêmes.

Certaines assurances proposent également des outils en ligne pour évaluer votre exposition aux risques majeurs, vous donner des conseils personnalisés et vous aider à mettre en place des mesures de prévention adaptées.

Adaptation du contrat d’assurance aux risques

Les assureurs ont également évolué en proposant des contrats d’assurance auto et habitation adaptés aux risques spécifiques de chaque région ou zone géographique. Par exemple, les personnes vivant dans des zones particulièrement exposées aux inondations, aux séismes ou aux tempêtes pourront souscrire une assurance multirisques habitation incluant des garanties renforcées pour ces risques.

Dans le cas des catastrophes technologiques, certaines compagnies d’assurance proposent des garanties spécifiques pour les particuliers vivant à proximité d’installations industrielles à risque.

Responsabilité civile et catastrophes naturelles, technologiques ou industrielles

La responsabilité civile est un élément central des assurances habitation et auto, car elle couvre les dommages causés aux tiers et à l’environnement en cas d’accident, de faute ou de négligence. Dans le contexte des catastrophes naturelles, industrielles ou technologiques, la responsabilité civile peut également être engagée, notamment pour les entreprises et les exploitants d’installations classées.

La responsabilité civile en cas de catastrophes naturelles

Dans le cadre d’une catastrophe naturelle, la responsabilité civile des individus est généralement limitée, puisque ces événements sont considérés comme imprévisibles et incontrôlables. Toutefois, certaines situations peuvent engager la responsabilité civile, comme par exemple si un particulier n’a pas pris de mesures suffisantes pour protéger sa propriété contre les risques naturels ou s’il a aggravé les conséquences d’un sinistre en ne respectant pas les règles de construction ou d’urbanisme.

La responsabilité civile en cas de catastrophes technologiques ou industrielles

En ce qui concerne les catastrophes technologiques ou industrielles, la responsabilité civile est généralement engagée pour les entreprises et les exploitants d’installations classées, qui doivent souscrire des garanties spécifiques pour couvrir les dommages causés aux tiers et à l’environnement. Ces garanties peuvent être intégrées à une assurance responsabilité civile professionnelle ou souscrites en complément d’un contrat d’assurance habitation ou auto.

Conclusion

La protection contre les catastrophes naturelles, industrielles et technologiques est un enjeu majeur pour les particuliers et les entreprises. La souscription d’une assurance adaptée, incluant les garanties catastrophe et responsabilité civile, est essentielle pour faire face aux conséquences de ces événements. De plus, les compagnies d’assurance proposent de plus en plus de services de prévention pour accompagner leurs clients dans la gestion des risques et la réduction des dommages. Enfin, il est important de vérifier les garanties incluses dans votre contrat d’assurance, notamment si vous vivez ou travaillez à l’étranger, pour vous assurer d’être protégé en cas de sinistre.

FAQ

Quelle est la définition d’une assurance catastrophes naturelles, industrielles ou technologiques ?

Une assurance catastrophe est une forme d’assurance qui couvre les pertes et les dommages causés par des catastrophes naturelles, industrielles ou technologiques telles que les inondations, les tremblements de terre, les incendies, les explosions et les tempêtes.

Quels types de risques sont couverts par une assurance catastrophe ?

Les assurances catastrophes couvrent généralement un large éventail de risques tels que les tempêtes, les inondations, les incendies, les explosions, les tremblements de terre et autres catastrophes naturelles, industrielles ou technologiques.

Quelle est la différence entre une assurance catastrophe et une assurance responsabilité civile ?

La principale différence entre une assurance catastrophe et une assurance responsabilité civile est que l’assurance responsabilité civile couvre généralement la responsabilité financière liée aux blessures corporelles ou aux dommages matériels causés à des tiers lorsque vous êtes tenu responsable. Une assurance catastrophe couvre généralement des pertes ou des dommages causés par des catastrophes naturelles, industrielles ou technologiques.

Quelles sont les options pour souscrire à une assurance catastrophe ?

Vous pouvez souscrire à une assurance catastrophe auprès d’un courtier en assurances professionnel ou directement auprès d’une compagnie d’assurance. Vous devrez fournir des informations détaillées sur le risque et votre historique de sinistres pour obtenir un devis. Vous devrez également vérifier que votre police couvre bien tous les types de catastrophes que vous souhaitez assurer.

Quelles sont les considérations lors de la souscription à une assurance catastrophe ?

Lors de la souscription à une assurance catastrophe, vous devez prendre en compte le niveau de protection dont vous avez besoin pour protéger votre entreprise et/ou votre propriété contre les pertes et les dommages liés aux catastrophes. Vous devrez également examiner attentivement le contrat pour vérifier quels types de risques sont couverts et quel sera le montant du remboursement si un sinistre survient. Enfin, vérifiez également le montant des primes et assurez-vous que vous pouvez le payer.