Votre assurance auto a encore grimpé cette année ? Vous n’êtes pas seul. En 2026, la prime moyenne française atteint 751 € par an, soit une hausse de +8 % sur douze mois selon le baromètre Assurland. Sur la période 2020-2026, la facture des automobilistes français a gonflé de 32 %.

La bonne nouvelle : vous n’êtes pas obligé de subir. Une hausse tarifaire ouvre des droits de résiliation spécifiques et plusieurs leviers simples permettent de faire baisser la note sans réduire vos garanties. Voici ce qu’il faut savoir pour reprendre la main sur votre budget auto.

- Prime moyenne 2026 : 751 €/an, +8 % vs 2025. Jeunes conducteurs : 879 € à 1 462 €/an selon la ville.

- Trois causes principales : flambée du coût des réparations, multiplication des sinistres climatiques, hausse de la surprime CatNat (6 % à 9 % depuis 2025).

- En cas de hausse tarifaire, l’article L113-4 du Code des assurances vous autorise à résilier dans les 30 jours suivant la notification, sans frais.

- Leviers immédiats pour faire baisser la note : comparer, augmenter la franchise, déclarer votre kilométrage réel, passer de tous risques au tiers si votre voiture a plus de 8 ans.

- La loi Hamon vous laisse résilier à tout moment après 12 mois de contrat, le nouvel assureur se charge des démarches.

Contents

- 1 Pourquoi votre prime auto a encore augmenté en 2026 ?

- 2 De combien votre prime a-t-elle vraiment augmenté ?

- 3 Les profils les plus touchés par la hausse

- 4 Comment faire baisser votre cotisation sans changer d’assureur ?

- 5 Changer d’assureur : la méthode gagnante

- 6 Les erreurs à éviter quand votre prime augmente

- 7 Le cas concret : un conducteur francilien face à +12 % en 2026

- 8 À retenir avant de renvoyer votre avis d’échéance

- 9 Questions fréquentes sur l’augmentation de l’assurance auto en 2026

- 9.1 Mon assureur a-t-il le droit d’augmenter ma prime sans raison ?

- 9.2 De combien la prime moyenne auto va-t-elle augmenter en 2026 ?

- 9.3 Puis-je résilier mon assurance auto à tout moment ?

- 9.4 Qu’est-ce que la surprime CatNat et pourquoi a-t-elle augmenté ?

- 9.5 Comment savoir si mon tarif est compétitif ?

- 9.6 Les jeunes conducteurs sont-ils les plus touchés par la hausse 2026 ?

- 9.7 La loi Hamon fonctionne-t-elle vraiment ? Découvrez notre explication détaillée pour changer d’assureur ?

- 9.8 Augmenter ma franchise est-il toujours intéressant ?

Pourquoi votre prime auto a encore augmenté en 2026 ?

Nous avons creusé les rapports du cabinet Addactis et du baromètre Assurland. Le scénario est sans surprise : les assureurs encaissent plus de sinistres, plus coûteux à indemniser et ils répercutent la facture sur les contrats. L’équation se joue sur trois variables qui s’additionnent depuis quatre ans.

Pour en savoir plus, découvrez notre guide complet de la loi Hamon.

Consultez notre guide dédié aux tarifs assurance jeune conducteur pour comprendre ces surcoûts.

La première, c’est l’inflation sur le coût des réparations. Les pièces détachées ont progressé de +15,3 % entre 2022 et 2024 selon l’observatoire SRA et la main-d’œuvre de carrosserie suit le même rythme. En 2024, les pièces représentaient plus de la moitié du coût total d’une réparation. Concrètement, un accrochage banal sur un pare-chocs ADAS (radar, caméra, capteur) peut désormais coûter 2 500 à 4 000 €.

La deuxième variable, ce sont les événements climatiques. 58 catastrophes naturelles ont été reconnues en France en 2024, pour un coût assureurs supérieur à 1,6 milliard d’euros. Les dégâts grêle ont bondi de +200 % entre 2019 et 2025. Pour financer cette bascule climatique, la surprime légale « Catastrophes Naturelles » appliquée à chaque contrat auto est passée de 6 % à 9 % au 1ᵉʳ janvier 2025. Vous la payez, qu’il pleuve à Brest ou à Cannes.

Pour approfondir, consultez notre article sur les catastrophes naturelles et l’assurance auto.

La troisième variable est plus pernicieuse : les voitures récentes, bourrées d’électronique, coûtent 30 % plus cher à réparer qu’il y a quatre ans. Les capteurs de stationnement, caméras 360°, assistances à la conduite et phares matriciels transforment chaque rayure en chantier de précision. Les voitures électriques et hybrides sont particulièrement concernées, avec des batteries qui peuvent représenter 40 % de la valeur du véhicule.

De combien votre prime a-t-elle vraiment augmenté ?

Les projections 2026 convergent : Addactis table sur +4,5 à 5,5 % sur l’auto, Facts and Figures retient +4 à 6 % et le baromètre Assurland constate +8 % en moyenne sur les contrats renouvelés. Traduction en euros : 31 à 60 € de plus par an pour un profil standard, 3 à 5 € de plus par mois.

Si vous pensez que 60 €, c’est peu, regardez la dynamique longue. Entre 2020 et 2026, la prime moyenne est passée de 570 € à 751 €. Un automobiliste qui payait 50 € par mois en 2020 en paie 66 € aujourd’hui, soit 192 € de plus par an. Et 2025 avait déjà marqué une hausse de +5 %, 2024 de +5,5 %. Les assureurs n’ont pas l’habitude de faire marche arrière : les hausses s’empilent.

Les profils les plus touchés par la hausse

Toutes les primes, lire notre article sur les catastrophes naturelles n’augmentent pas dans les mêmes proportions. Les assureurs segmentent selon l’âge, l’expérience, la ville, le véhicule et l’historique de sinistres et malus. Certains profils encaissent la hausse deux fois plus fort que la moyenne nationale.

Les jeunes conducteurs sont les plus pénalisés. Un conducteur de 20 ans paie en moyenne 879 €/an selon Meilleurtaux, mais le tarif grimpe à 1 462 €/an dans certaines grandes villes. Les habitants des Bouches-du-Rhône, du Var, des Alpes-Maritimes, de Seine-Saint-Denis et du Rhône subissent les primes les plus élevées, parfois le double de celles de la Bretagne ou de la Manche. À Marseille, un jeune au tiers paie plus de 1 460 €/an, contre 386 € pour un bonus 0,50 en Mayenne : un écart de 1 074 € pour une couverture similaire.

| Profil | Prime moyenne 2026 | Évolution vs 2025 |

|---|---|---|

| Jeune conducteur (20 ans, tiers) | 879 € à 1 462 € | +9 à +11 % |

| Conducteur actif (30-35 ans) | 429 € | +6 % |

| Couple 40 ans, tous risques | 675 € | +7 % |

| Retraités 65-70 ans | 725 € | +8 % |

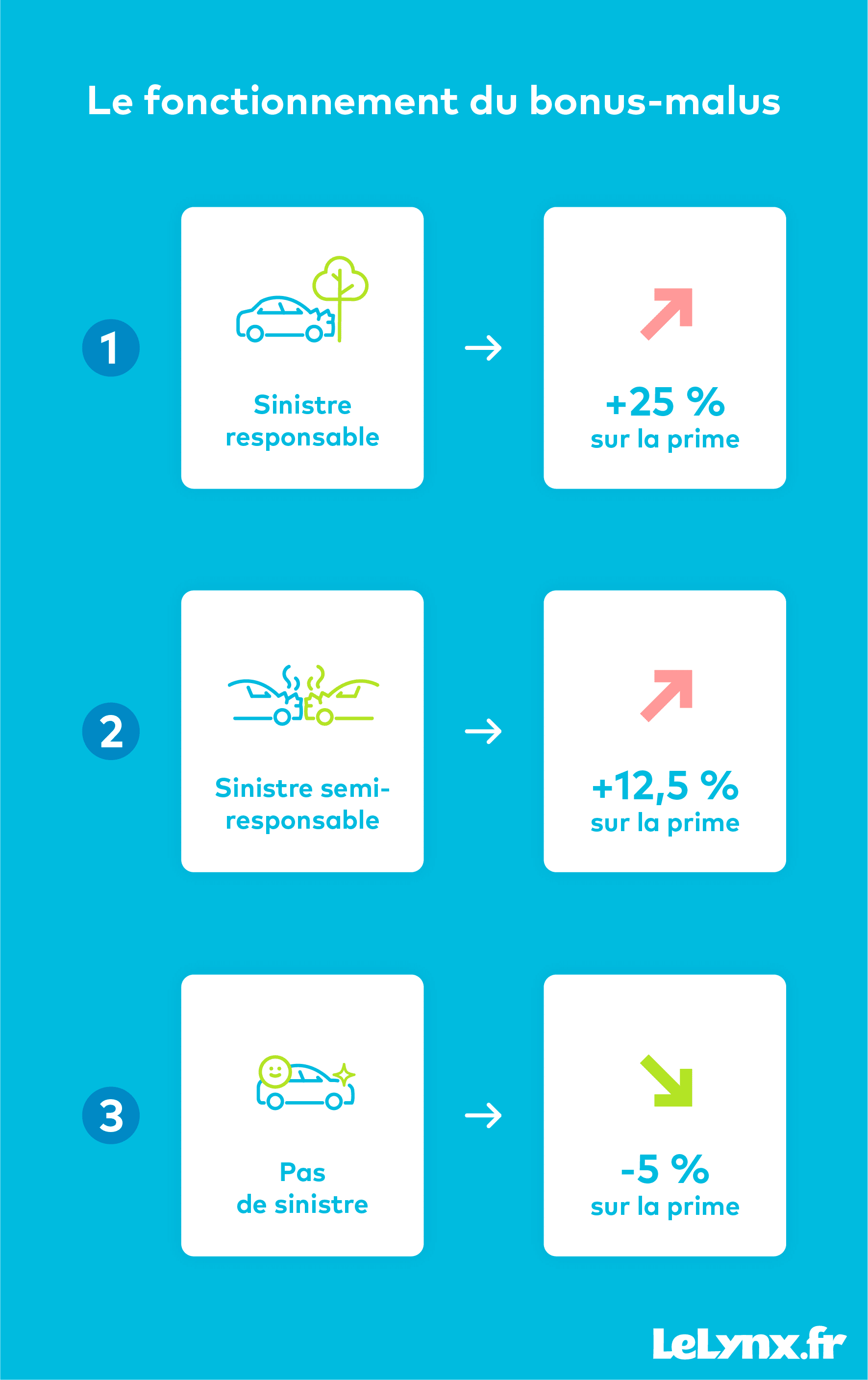

| Conducteur avec malus affectant votre assurances indexées sur un indice officiel (INSEE, FFB) peuvent ne pas ouvrir droit à résiliation au titre de L113-4. Lisez les conditions générales avant d’agir.

Si votre contrat a plus de 12 mois, vous avez une arme encore plus puissante : la loi Hamon (loi n° 2014-344 du 17 mars 2014). Elle vous autorise à résilier à tout moment, sans frais, sans motif. Mieux : c’est le nouvel assureur qui se charge de toutes les démarches administratives auprès de l’ancien. Vous signez le nouveau contrat et vous n’avez plus rien à faire. Cette procédure est décrite en détail sur le site service-public.fr. Comment faire baisser votre cotisation sans changer d’assureur ?Avant de partir, il est parfois judicieux de négocier avec votre assureur actuel. Nous avons vu beaucoup de dossiers où un simple appel bien mené fait gagner 15 à 25 % sur la prime. La règle d’or : ne jamais appeler sans avoir en main deux devis concurrents. Le deuxième levier, c’est la franchise. Passer de 250 € à 500 € de franchise bris de glace peut faire économiser 30 à 60 € par an. Même logique sur la franchise dommages tous accidents. Cette bascule n’a de sens que si vous avez la trésorerie pour couvrir une franchise plus élevée en cas de pépin. Si vous roulez peu et ne sollicitez jamais votre assurance, c’est presque toujours rentable. Le troisième levier, trop souvent oublié : votre kilométrage annuel réel. Si vous roulez moins de 8 000 km par an, déclarez-le. Les assureurs proposent des forfaits « petit rouleur » ou des formules au kilomètre (pay-as-you-drive) qui peuvent réduire la prime de 20 à 30 %. À l’inverse, surdéclarer par prudence vous coûte inutilement. Le quatrième levier, c’est le choix entre tous risques et au tiers. Si votre voiture a plus de 8-10 ans ou vaut moins de 4 000 €, la formule tous risques est souvent surdimensionnée. Passer au tiers ou au tiers étendu peut diviser la prime par deux, pour une valeur résiduelle du véhicule faible. Calculez le ratio prime annuelle / valeur Argus : au-dessus de 10 %, changez de formule. Changer d’assureur : la méthode gagnanteComparer, c’est la première étape, mais il faut le faire correctement. Pas uniquement sur le prix affiché, sinon vous risquez de perdre en couverture. Comparer les offres tous risques pour votre profil ce que vous gagnez en euros. Nous recommandons toujours une méthode en trois temps. D’abord, listez vos garanties actuelles ligne à ligne : responsabilité civile, vol, incendie, bris de glace, dommages tous accidents, assistance 0 km ou 50 km, prêt de véhicule, conducteur secondaire, assistance juridique. Notez aussi les plafonds d’indemnisation et les franchises. C’est votre référentiel de comparaison. Ensuite, faites jouer au moins trois comparateurs en ligne (Assurland, LeLynx, LesFurets) plus deux devis directs auprès de mutuelles (MAIF, Maaf, GMF, Matmut). Les mutuelles sont souvent absentes des comparateurs et affichent des tarifs compétitifs pour les profils stables. Comptez 30 à 40 minutes pour obtenir une matrice complète. Enfin, appelez votre assureur actuel avec les meilleurs devis en main. Neuf fois sur dix, il propose un geste commercial (baisse de 10 à 20 %, ajout d’une garantie gratuite, franchise réduite). Si le geste vous satisfait, vous restez. Sinon, vous activez la loi Hamon avec le nouvel assureur. Pensez à vérifier la qualité de gestion des sinistres avant de basculer. Un tarif très bas avec une gestion calamiteuse se paye cher au premier accident : délais de remboursement longs, expertises contestées, interlocuteurs changeants. Consultez les avis Google, Trustpilot et les classements de Que Choisir. Les erreurs à éviter quand votre prime augmenteFace à une hausse, les réactions impulsives coûtent cher. Nous en avons observé quatre qui reviennent régulièrement et qui se traduisent presque toujours par une facture plus lourde à moyen terme. Première erreur grave : baisser les garanties pour compenser la hausse, sans refaire le calcul. Passer au tiers sur une voiture de 3 ans qui vaut 18 000 € vous expose à une perte sèche si elle est volée ou détruite. Ce genre de décision doit être prise à froid, en tenant compte de la valeur du véhicule et de votre capacité à absorber une perte totale. Deuxième erreur : ignorer l’avis d’échéance et laisser le contrat se reconduire automatiquement. En 2026, les lettres d’échéance sont envoyées en recommandé électronique pour beaucoup d’assureurs et les délais de 30 jours filent vite. Si vous ratez la fenêtre L113-4, vous perdez le droit de résilier à l’échéance pour motif tarifaire. Troisième erreur : sous-déclarer son kilométrage pour payer moins cher. En cas de sinistre, l’assureur peut demander la preuve de votre usage réel (photos du compteur, carnet d’entretien, factures de garagiste). Une sous-déclaration caractérisée peut entraîner une réduction d’indemnité proportionnelle, voire une nullité du contrat pour fausse déclaration intentionnelle. Quatrième erreur : changer d’assureur chaque année pour gratter 40 €. La fidélisation n’a pas que des inconvénients. Certains assureurs réservent leurs meilleures offres de garanties complémentaires (assistance renforcée, valeur à neuf 36 mois, prêt de véhicule longue durée) aux clients multi-produits. Changer tous les ans peut vous priver de ces avantages. Le cas concret : un conducteur francilien face à +12 % en 2026Profil : Thomas, 42 ans, cadre, roule 12 000 km/an en Renault Clio 5 de 2022. Assuré tous risques depuis 4 ans chez un assureur traditionnel. Situation : son avis d’échéance 2026 affiche 618 € contre 552 € en 2025, soit +12 %. Aucun sinistre déclaré, bonus 0,50 depuis 3 ans. Actions menées :

Résultat : 147 € économisés sur l’année, soit 24 % de baisse. Couverture identique. Démarches gérées par le nouvel assureur en 15 jours. À retenir avant de renvoyer votre avis d’échéanceLa hausse 2026 n’est pas un caprice d’assureur : elle traduit des évolutions structurelles (climat, coûts de réparation, taxes) qui ne vont pas s’inverser l’an prochain. Accepter la hausse passivement, c’est laisser filer 100 à 200 € par an que vous pouvez récupérer en 45 minutes de démarches. Notre conseil pragmatique : bloquez une demi-journée dans votre agenda à la réception de votre avis d’échéance. Listez vos garanties, faites tourner trois comparateurs, appelez deux mutuelles et mettez votre assureur actuel en concurrence. Le même exercice appliqué à votre contrat habitation peut doubler les économies, puisque la hausse moyenne en assurance habitation atteint +8 à +10 % en 2026. Si vous êtes jeune conducteur, senior isolé ou en situation de malus, la comparaison est encore plus rentable : les écarts tarifaires entre assureurs peuvent dépasser 60 %. Ne laissez pas la hausse 2026 grignoter votre pouvoir d’achat sans vérifier ce que propose la concurrence. Plaques roses et immatriculation : impact sur les tarifsDepuis 2024, les nouvelles immatriculations aux plaques d’immatriculation roses (WW) connaissent une situation particulière sur le marché assurantiel. Bien que cette formule soit destinée aux collectionneurs et aux propriétaires de véhicules historiques, certains assureurs appliquent des surprimes spécifiques en raison de la rareté des données sinistralité. Nous vous recommandons de comparer précisément les offres si vous envisagez cette démarche administrative. Indice de réparabilité : outil d’évaluation des tarifs 2026L’indice de réparabilité, entré en vigueur progressivement, influence désormais les cotisations de certains assureurs. Cet indice, noté de 1 à 10, évalue la capacité d’un véhicule à être réparé facilement et à coût contenu. Un score élevé (8-10) signifie moins de coûts de réparation potentiels, ce qui justifie une prime plus basse. À l’inverse, les véhicules difficiles à réparer (score 1-4) entraînent des primes élevées. Vous pouvez consulter l’indice de réparabilité de votre modèle sur les sites des constructeurs ou les plateformes d’assurance en ligne. C’est un critère croissant de différenciation tarifaire en 2026. Questions fréquentes sur l’augmentation de l’assurance auto en 2026Mon assureur a-t-il le droit d’augmenter ma prime sans raison ?Oui, un assureur peut augmenter sa prime à l’échéance annuelle, y compris sans sinistre, dans le cadre d’une révision tarifaire générale. En contrepartie, l’article L113-4 du Code des assurances vous autorise à résilier le contrat dans les 30 jours suivant la notification de cette hausse, sans pénalités. Certains contrats comportent aussi une clause d’indexation automatique qui peut limiter ce droit : vérifiez les conditions générales. De combien la prime moyenne auto va-t-elle augmenter en 2026 ?Les projections convergent entre +4,5 % et +8 % selon les sources (Addactis, Facts and Figures, baromètre Assurland). La prime moyenne nationale atteint 751 €/an en 2026, contre 695 € en 2025. Les profils jeunes conducteurs et urbains supportent des hausses supérieures à la moyenne. Puis-je résilier mon assurance auto à tout moment ?Oui, après 12 mois de contrat grâce à la loi Hamon du 17 mars 2014. Vous pouvez résilier sans frais, sans motif et c’est le nouvel assureur qui gère toutes les démarches. Avant 12 mois, la résiliation n’est possible qu’à l’échéance annuelle ou pour motif particulier (vente du véhicule, déménagement, hausse tarifaire via L113-4). Qu’est-ce que la surprime CatNat et pourquoi a-t-elle augmenté ?La surprime Catastrophes Naturelles est une contribution obligatoire ajoutée à chaque contrat auto pour financer le régime d’indemnisation des catastrophes naturelles. Elle est passée de 6 % à 9 % au 1ᵉʳ janvier 2025, suite à la multiplication des événements climatiques majeurs. Cette hausse représente environ 20 € par an sur un contrat moyen et s’applique uniformément à tous les contrats auto, quel que soit votre assureur. Comment savoir si mon tarif est compétitif ?La méthode fiable consiste à générer trois devis sur des comparateurs (Assurland, LeLynx, LesFurets) et deux devis directs auprès de mutuelles (MAIF, Matmut, GMF). Si votre tarif actuel dépasse le meilleur devis de plus de 15 %, vous payez trop cher. Au-dessus de 25 %, la bascule s’impose. Pensez à comparer à garanties équivalentes, pas uniquement au prix affiché. Les jeunes conducteurs sont-ils les plus touchés par la hausse 2026 ?Oui, pour deux raisons cumulées. D’abord, leur profil statistique les expose à davantage de sinistres, ce qui justifie une prime de base plus élevée (879 € à 1 462 €/an selon la région). Ensuite, les hausses structurelles se cumulent avec la surprime jeune conducteur (qui s’efface en trois ans en l’absence de sinistre). Comparer chaque année est quasi-obligatoire pour cette catégorie. La loi Hamon fonctionne-t-elle vraiment ? Découvrez notre explication détaillée pour changer d’assureur ?Oui, c’est le mécanisme le plus simple. Vous signez un nouveau contrat avec l’assureur de votre choix et ce dernier notifie la résiliation à votre ancien assureur. La résiliation prend effet un mois après réception de la demande, sans interruption de couverture. Aucun justificatif n’est demandé, aucun frais n’est facturé. Les mutuelles et les assureurs en ligne appliquent tous cette procédure. Augmenter ma franchise est-il toujours intéressant ?Pas systématiquement. La règle de calcul est simple : multipliez la baisse de prime annuelle par 10 (nombre d’années sans sinistre majeur en moyenne). Si le gain cumulé dépasse la différence de franchise, c’est rentable. Exemple : passer de 250 € à 500 € de franchise pour économiser 50 €/an sur 10 ans, c’est 500 € d’économie contre 250 € de franchise supplémentaire. Gagnant, sauf à multiplier les sinistres. A lire aussi : Quelles sont les options d’assurance recommandées pour les véhicules professionnels ? LaurentDécouvrez les secrets de l'assurance avec un ancien assureur passionné ! Partageons des conseils, astuces et retour d'expérience pour comprendre et optimiser votre couverture. Des mots justes, une expertise précieuse. Articles similaires

|