Contents

- 1 Loi Hamon : résilier à tout moment après un an

- 2 Loi Chatel : résilier à l’échéance annuelle

- 3 Résilier pour motif légitime : les cas prévus par la loi

- 4 Hausse de prime : un droit de résiliation spécifique

- 5 Comment procéder : le mode d’emploi étape par étape

- 6 Les pièges à éviter lors d’un changement d’assurance auto

- 7 FAQ : vos questions sur la résiliation d’assurance auto

- 7.1 Combien de temps faut-il pour que la résiliation prenne effet ?

- 7.2 Dois-je envoyer un courrier recommandé ?

- 7.3 Puis-je résilier pendant la première année ?

- 7.4 Mon assureur peut-il refuser la résiliation ?

- 7.5 La cotisation non consommée est-elle remboursée ?

- 7.6 Puis-je résilier si j’ai un malus ?

- 7.7 Comment changer d’assurance quand je viens d’avoir un sinistre ?

Résilier son assurance auto n’a jamais été aussi simple depuis la loi Hamon de 2015, mais une nouvelle règle de 2026 vient encore assouplir les démarches. Après 12 mois de contrat, vous pouvez résilier à tout moment, sans justificatif et sans frais, et le nouvel assureur s’occupe de tout. Voici le mode d’emploi complet pour basculer sans rupture de garantie.

Nous détaillons ici les trois cas de résiliation principaux : loi Hamon, échéance annuelle avec loi Chatel, et motif légitime (vente du véhicule, déménagement, hausse tarifaire). Nous précisons les délais, les documents à fournir et les pièges à éviter.

- Loi Hamon : résiliation à tout moment après 12 mois de contrat, sans frais ni justificatif.

- Loi Chatel : votre assureur doit vous avertir au moins 15 jours avant la date limite de résiliation à échéance.

- Nouveau contrat : le nouvel assureur se charge de résilier l’ancien, vous n’avez rien à rédiger.

- Délais : résiliation effective sous 1 mois après réception de la lettre par l’ancien assureur.

- Obligation d’assurance : interruption interdite, conservez une attestation jusqu’au jour J.

Loi Hamon : résilier à tout moment après un an

La loi Hamon, entrée en vigueur le 1ᵉʳ janvier 2015, permet de résilier un contrat d’assurance auto à tout moment après 12 mois de souscription, sans avoir à attendre la date anniversaire. Concrètement, une fois la première année passée, vous envoyez une simple demande écrite ou, plus simple encore, vous laissez le nouvel assureur gérer le transfert.

Le nouveau contrat prend effet dans les 30 jours qui suivent la notification, sans période de franchise ni interruption de garantie. Vous récupérez la cotisation au prorata des jours non consommés. Aucune pénalité n’est due, quel que soit l’assureur.

Cette loi a profondément changé le marché : entre 2015 et 2024, la durée moyenne de détention d’un contrat auto est passée de 6 ans à 4 ans en France. Les assureurs chassent et protègent activement leur portefeuille, ce qui joue en votre faveur pour négocier une meilleure prime.

Loi Chatel : résilier à l’échéance annuelle

Avant les 12 mois de contrat, la seule voie normale est la résiliation à échéance. La loi Chatel oblige l’assureur à vous envoyer un avis de reconduction tacite indiquant clairement votre date limite de résiliation, au plus tard 15 jours avant cette date. Si l’avis arrive en retard ou ne parvient pas, vous bénéficiez d’un délai supplémentaire de 20 jours après sa réception pour résilier.

Si aucun avis n’est envoyé, vous pouvez mettre fin au contrat à tout moment, à vos frais initiaux de résiliation. Dans la pratique, la plupart des contrats auto prévoient une résiliation à effet immédiat dans ce cas, avec remboursement intégral des cotisations non consommées.

Attention : la loi Chatel ne s’applique pas aux contrats collectifs ou à adhésion obligatoire. Pour l’assurance auto tous risques, à adhésion individuelle, elle s’applique dans tous les cas.

Résilier pour motif légitime : les cas prévus par la loi

Plusieurs événements de vie ouvrent un droit de résiliation à tout moment, même avant les 12 mois, sans application de la loi Hamon. Vous devez simplement justifier le motif par un document officiel et résilier dans les 3 mois suivant l’événement.

Les motifs légitimes les plus courants sont : la vente du véhicule, la destruction totale, le déménagement modifiant le risque, le changement de situation matrimoniale ou professionnelle, la hausse tarifaire non prévue par l’indice contractuel et l’aggravation du risque imposée par l’assureur. Dans ces cas, la résiliation prend effet un mois après la réception de votre courrier par l’assureur.

Hausse de prime : un droit de résiliation spécifique

L’article L113-4 du Code des assurances vous autorise à résilier votre contrat si l’assureur augmente unilatéralement la prime, en dehors de l’indexation contractuelle. Cette règle ouvre une fenêtre de 30 jours après la réception de l’avis d’augmentation. Vous envoyez un courrier recommandé, et la résiliation prend effet 30 jours après la réception par l’assureur.

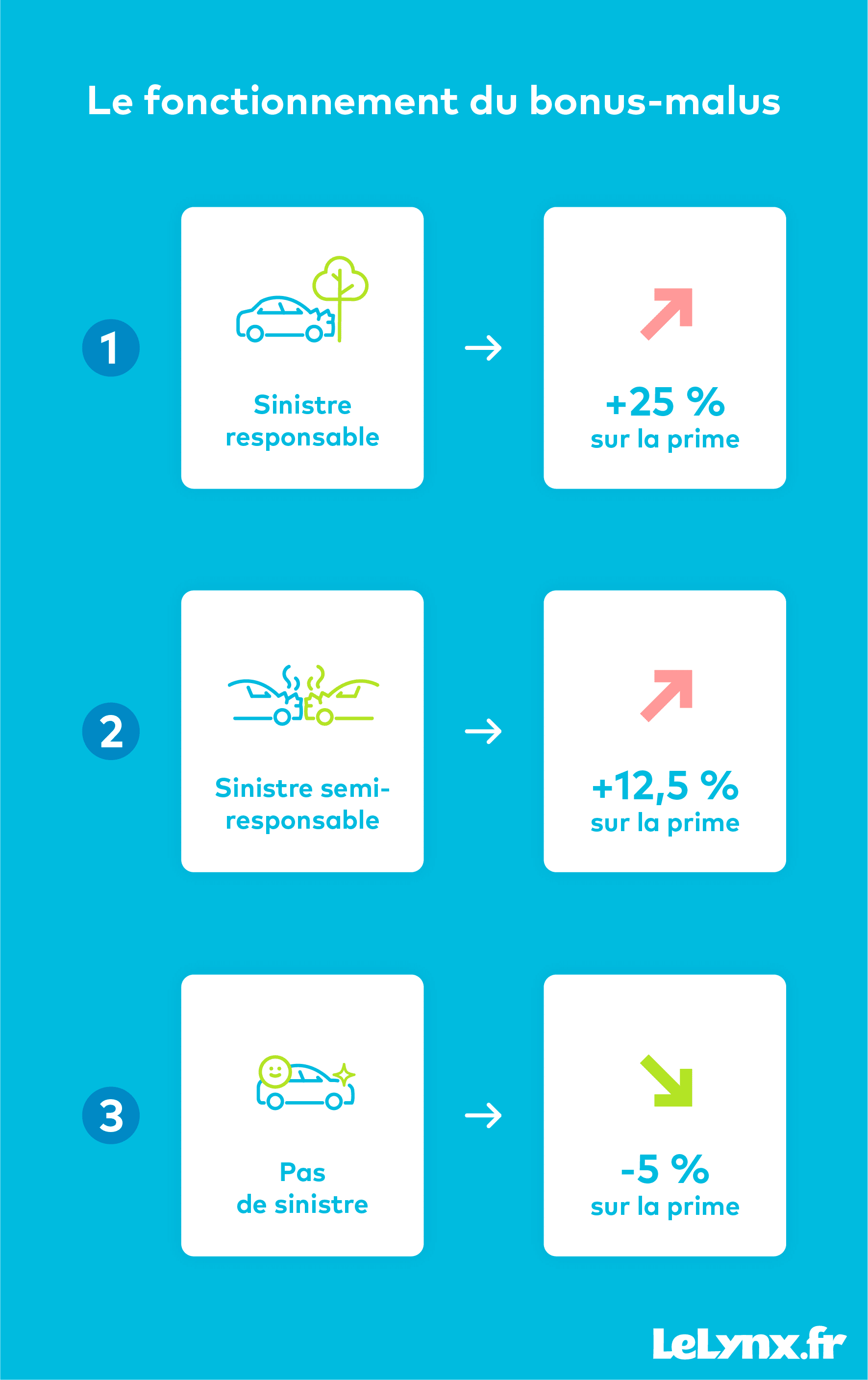

Attention, toute hausse ne déclenche pas ce droit. Les augmentations suivantes sont considérées comme contractuelles et n’ouvrent pas de résiliation : indexation sur un indice INSEE ou FFB, application d’un malus à la suite d’un sinistre responsable, intégration de la surprime CatNat décidée par l’État. Pour en savoir plus sur les causes actuelles de hausse, consultez notre analyse sur fonctionnement du malus assurance.

Comment procéder : le mode d’emploi étape par étape

Le scénario le plus simple reste de souscrire chez un nouvel assureur et de le laisser prendre en main la résiliation. Vous signez le nouveau contrat, indiquez votre ancien assureur et la date souhaitée de bascule, et le transfert se fait automatiquement. Le nouveau contrat entre en vigueur à la date de résiliation effective de l’ancien.

Si vous préférez résilier vous-même avant de chercher un nouvel assureur, envoyez une lettre recommandée avec accusé de réception indiquant clairement votre nom, numéro de contrat, véhicule concerné et motif (échéance ou Hamon). Gardez une copie signée et l’accusé de réception. L’assureur dispose de 10 jours pour vous répondre et vous rembourser les cotisations non consommées.

Nouveau en 2026 : la résiliation électronique est désormais imposée à tous les assureurs. Vous pouvez résilier depuis l’espace client en ligne de votre assureur, même si vous avez souscrit en agence. Le bouton « résilier mon contrat » doit être accessible en deux clics maximum.

Les pièges à éviter lors d’un changement d’assurance auto

Première erreur fréquente : attendre trop longtemps pour signer le nouveau contrat. Si votre ancien assureur résilie avant que le nouveau n’ait pris effet, vous vous retrouvez sans couverture, ce qui est illégal au volant. Assurez-vous que la date d’effet du nouveau contrat est strictement antérieure ou égale à la date de fin de l’ancien.

Deuxième piège : un tarif trop attractif cache souvent des franchises élevées ou un niveau de garantie moindre. Comparez toujours la franchise dommages tous accidents, la garantie du conducteur (plafonds en cas de blessure), l’assistance (kilométrage d’attente, prêt de véhicule) et les services associés (bris de glace, dépannage à domicile).

Erreur à ne pas commettre : rouler sans attestation d’assurance valide, même un seul jour. Le défaut d’assurance est puni d’une amende de 3 750 €, d’une suspension de permis jusqu’à 3 ans et d’une confiscation possible du véhicule. Le fichier FVA est contrôlé en continu par les forces de l’ordre.

FAQ : vos questions sur la résiliation d’assurance auto

Combien de temps faut-il pour que la résiliation prenne effet ?

30 jours à compter de la réception de la demande par l’assureur. Le nouveau contrat peut prendre effet le lendemain de cette date, sans jour de battement.

Dois-je envoyer un courrier recommandé ?

Plus obligatoirement. Depuis 2023, la résiliation par voie électronique (email, espace client) est juridiquement équivalente. Conservez néanmoins une preuve datée.

Puis-je résilier pendant la première année ?

Uniquement pour motif légitime (vente, déménagement, hausse tarifaire non contractuelle, etc.) ou à l’échéance via la loi Chatel si l’assureur ne respecte pas son obligation d’information.

Mon assureur peut-il refuser la résiliation ?

Non, à condition que votre demande respecte les conditions légales (12 mois écoulés pour Hamon, ou motif légitime documenté). Un refus est contestable devant le médiateur de l’assurance.

La cotisation non consommée est-elle remboursée ?

Oui, intégralement, au prorata des jours restant jusqu’à la date anniversaire. Le remboursement intervient sous 30 jours après la résiliation effective.

Puis-je résilier si j’ai un malus ?

Oui. La résiliation Hamon ou à échéance s’applique quel que soit votre bonus-malus. Le malus vous suit simplement chez le nouvel assureur, qui appliquera le coefficient communiqué par votre ancien assureur.

Comment changer d’assurance quand je viens d’avoir un sinistre ?

Vous pouvez résilier même si un sinistre est en cours d’instruction. L’indemnisation se poursuit normalement : c’est l’ancien assureur qui traite le dossier jusqu’à son terme, même après résiliation.