Contents

- 1 Formules d’assurance moto : tiers, intermédiaire, tous risques

- 2 Prix moyen d’une assurance moto en 2026

- 3 Les garanties à ne pas négliger sur une moto

- 4 Jeune pilote : comment éviter les surprimes stratosphériques

- 5 Hivernage : l’option qui fait gagner 20 à 30 %

- 6 Comment changer d’assurance moto en 2026

- 7 FAQ : vos questions sur l’assurance moto en 2026

- 7.1 Pourquoi l’assurance moto coûte-t-elle plus cher que l’auto à cylindrée équivalente ?

- 7.2 Une 125 cm³ est-elle obligatoirement assurée ?

- 7.3 Le permis B permet-il d’assurer un 125 cm³ ?

- 7.4 Mon assurance couvre-t-elle un passager ?

- 7.5 Les circuits et séances d’école moto sont-ils couverts ?

- 7.6 Quelle franchise vol est acceptable sur une moto ?

- 7.7 Comment déclarer les modifications d’une moto (pot, selle) ?

Avec 3,9 millions de motos et scooters assurés en France en 2026, le marché de l’assurance deux-roues pèse 2,7 milliards d’euros. Les tarifs ont progressé de +6,2 % sur un an, portés comme pour l’auto par le coût des réparations et la sinistralité climatique. Voici un tour d’horizon 2026 des formules, garanties essentielles et prix moyens par profil.

Une moto n’est pas une voiture : les spécificités techniques et de risque imposent des garanties particulières (vol spécifique, équipement du pilote, responsabilité civile renforcée). Nous détaillons ce qu’il faut exiger et les pièges à éviter selon que vous roulez en 125 cm³, 600 cm³ ou plus.

- Prime moyenne 2026 : 370 €/an pour un 125 cm³ urbain, 680 €/an pour une routière 600-750 cm³, 1 050 €/an pour une sportive +800 cm³.

- Tous risques obligatoire si la moto vaut plus de 5 000 € ou si elle est financée à crédit.

- Équipement du pilote (casque, blouson, bottes) : garantie souvent optionnelle mais recommandée, plafond 1 500 à 3 000 €.

- Bonus-malus : le coefficient s’applique aussi sur la moto, avec un point de départ souvent à 1,00 pour les nouveaux pilotes.

- Hivernage : certains contrats permettent une suspension partielle de cotisation pendant 3 à 6 mois, ce qui réduit la facture annuelle.

Formules d’assurance moto : tiers, intermédiaire, tous risques

Comme en auto, trois grandes formules existent. L’assurance au tiers, obligatoire minimale, couvre uniquement les dommages causés à autrui (responsabilité civile). Elle coûte moins cher mais ne vous indemnise ni en cas de chute seul, ni en cas de vol. Elle convient aux motos anciennes (plus de 8 ans) ou de faible valeur (scooter urbain 50 cc).

La formule intermédiaire ajoute quelques garanties clés : vol, incendie, bris de glace, catastrophes naturelles, tempête. C’est le bon compromis pour une moto de 4 à 8 ans d’âge, en bon état, garée dans un quartier sûr ou un garage fermé.

La formule tous risques couvre en plus les dommages à votre moto, même si vous êtes responsable ou si aucun tiers n’est identifié. Indispensable pour une moto récente, chère, ou financée à crédit. Pour approfondir, notre article sur l’assurance tous risques détaille les mécanismes d’indemnisation.

Prix moyen d’une assurance moto en 2026

Les cotisations varient fortement selon la cylindrée, l’âge du pilote, son expérience et son bonus-malus. Voici les moyennes 2026 relevées par Assurland :

| Type de moto | Tiers | Intermédiaire | Tous risques |

|---|---|---|---|

| Scooter 50 cc | 180 € | 290 € | 380 € |

| 125 cm³ urbaine | 260 € | 370 € | 510 € |

| Routière 600-750 cm³ | 420 € | 580 € | 860 € |

| Sportive 800 cm³ et + | 680 € | 950 € | 1 420 € |

| Trail / GT 1 000-1 200 cc | 490 € | 690 € | 980 € |

À ces prix, ajoutez un malus jeune conducteur (surprime de 50 à 100 % la 1ère année, 25 % la 2ᵉ, 0 % à partir de la 3ᵉ), et une surprime de zone pour les grandes métropoles. À Paris intra-muros, le vol étant massif, un contrat tous risques peut coûter 40 % plus cher qu’à Brest.

Les garanties à ne pas négliger sur une moto

La garantie vol est la première à surveiller. Les motos sont 5 à 7 fois plus volées que les voitures en zone urbaine. Vérifiez le plafond d’indemnisation (valeur à neuf ou valeur vénale), la franchise vol (150 à 450 € selon les contrats) et les exclusions : stationnement en extérieur non sécurisé, absence de deux antivols SRA, non-déclaration du numéro de cadre.

La garantie équipement du pilote couvre votre casque, blouson, pantalon, bottes et gants en cas d’accident ou de vol avec la moto. Les équipements homologués peuvent atteindre 2 500 à 3 500 € en valeur neuve pour un set routier complet. Une option à 25-40 €/an qui peut éviter une dépense lourde après sinistre.

La garantie du conducteur est cruciale. En cas d’accident responsable, elle indemnise vos blessures corporelles (hospitalisation, pertes de revenus, invalidité). Les plafonds varient de 100 000 € (minimum) à 1 million d’euros. Pour une moto, visez au moins 500 000 €, car les accidents moto sont 22 fois plus mortels qu’en auto par km parcouru.

Ne négligez pas l’assistance 0 km. Un carter cassé à 15 km de chez vous peut immobiliser la moto plusieurs jours. Une assistance avec remorquage depuis le domicile coûte 20 à 40 €/an supplémentaires. Sur une moto, c’est plus utile qu’en auto en raison de la fragilité mécanique.

Jeune pilote : comment éviter les surprimes stratosphériques

Les jeunes conducteurs moto paient cher les premières années : surprime de 50 à 100 %, franchise doublée, exclusions sur les sorties nocturnes parfois. Plusieurs leviers atténuent la facture. Premier : passer par un contrat « conduite accompagnée moto » si votre permis date de moins de 2 ans et que vous avez validé une formation post-permis (AFDM, CFM). Le tarif peut baisser de 20 à 30 %.

Deuxième levier : commencer sur une petite cylindrée (125 cm³) pendant 2 ans pour accumuler du bonus avant de monter en gamme. Passer d’une 125 en tiers à une 600 en tous risques sans rupture de contrat est bien plus favorable qu’une primo-souscription directe sur la 600.

Troisième levier : choisir un assureur spécialisé moto (Mutuelle des Motards, April Moto, AMV). Ces assureurs connaissent mieux le risque, tarifient plus finement et ne chargent pas de forfait généraliste.

Hivernage : l’option qui fait gagner 20 à 30 %

Si vous remisez votre moto pendant 4 à 6 mois d’hiver, de nombreux assureurs proposent une suspension de cotisation sur la période concernée. Vous conservez la garantie vol et incendie pendant l’hivernage, mais la responsabilité civile et les garanties de circulation sont suspendues. Économie : 25 à 40 % de la cotisation annuelle.

Attention aux conditions : la moto doit être déclarée immobilisée, rangée dans un garage fermé, et vous devez prévenir l’assureur pour la remettre en circulation 15 jours avant la reprise. Oublier cette formalité et partir rouler est considéré comme un défaut d’assurance.

Comment changer d’assurance moto en 2026

Comme l’auto, la loi Hamon s’applique à l’assurance moto. Après 12 mois de contrat, vous pouvez résilier à tout moment sans frais. Le nouveau contrat doit prendre effet avant la résiliation effective pour éviter toute rupture de couverture, obligatoire pour circuler.

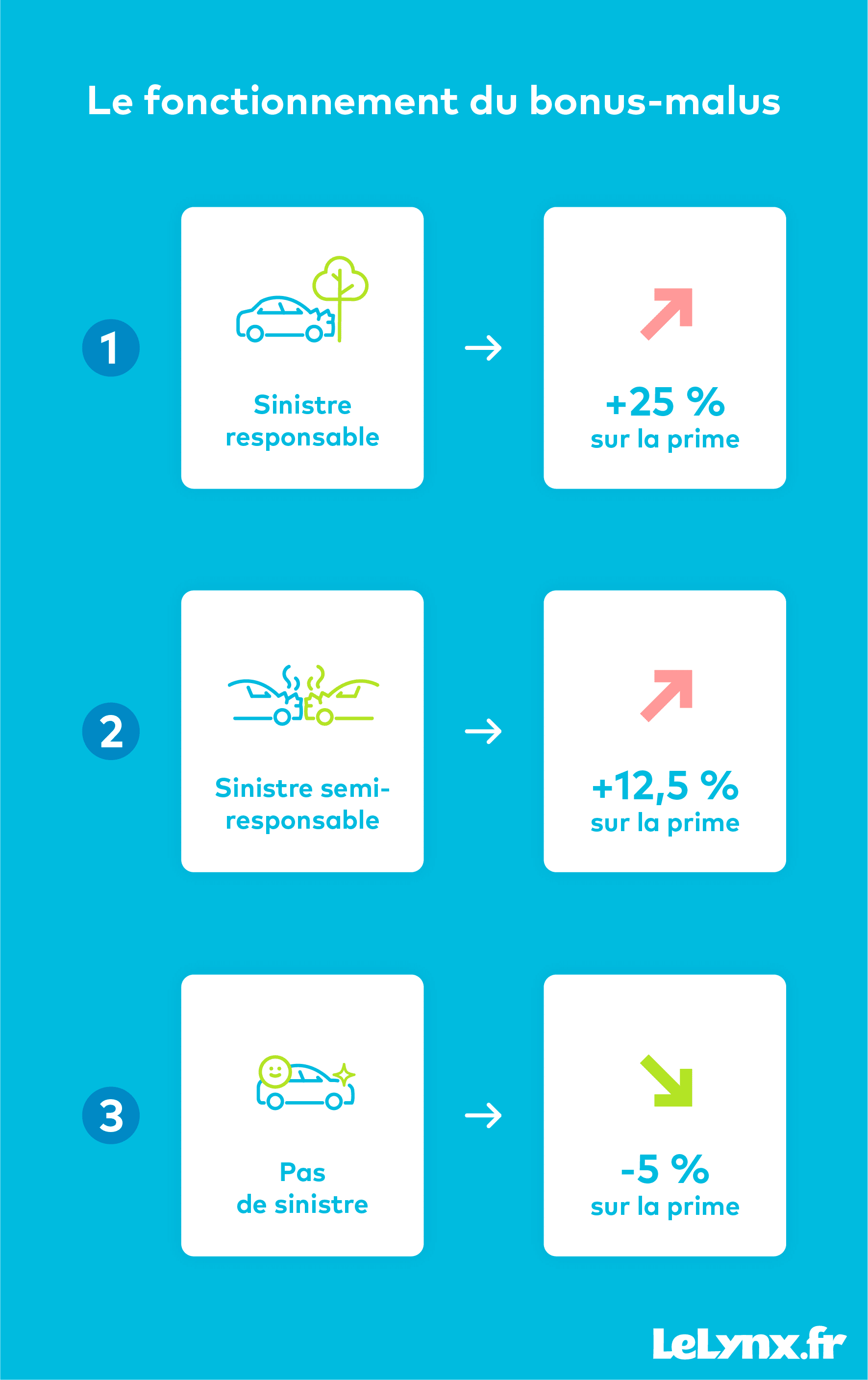

Pour bien comparer, demandez 3 devis personnalisés à des assureurs généralistes (AXA, MAAF, MAIF) et 2 à des spécialistes moto (Mutuelle des Motards, AMV). Les écarts peuvent dépasser 35 % à garanties équivalentes. Pour comprendre comment fonctionne le système bonus-malus commun auto et moto, consultez notre guide sur le fonctionnement du malus assurance.

Check-list avant de souscrire votre assurance moto :

→ Choisir la formule selon la valeur et l’âge de la moto (au-delà de 5 000 € : tous risques).

→ Exiger une garantie du conducteur à 500 000 € minimum.

→ Ajouter l’option équipement du pilote si investissement supérieur à 1 500 €.

→ Comparer 3 assureurs généralistes + 2 spécialistes moto.

→ Négocier l’option hivernage si vous ne roulez pas 4 à 6 mois par an.

FAQ : vos questions sur l’assurance moto en 2026

Pourquoi l’assurance moto coûte-t-elle plus cher que l’auto à cylindrée équivalente ?

Le taux d’accident est 22 fois plus élevé par kilomètre parcouru, et les dommages corporels sont plus graves. Les assureurs répercutent ce risque accru sur les cotisations.

Une 125 cm³ est-elle obligatoirement assurée ?

Oui, toute moto immatriculée doit être assurée au minimum au tiers. Rouler sans assurance expose à 3 750 € d’amende et la confiscation du véhicule.

Le permis B permet-il d’assurer un 125 cm³ ?

Oui, à condition d’avoir suivi la formation 7 heures obligatoire depuis 2011. L’assureur peut demander la preuve de formation.

Mon assurance couvre-t-elle un passager ?

Oui, la garantie responsabilité civile couvre les dommages causés au passager. En revanche, un passager blessé par votre faute est indemnisé par votre propre assurance, sans impact sur votre bonus-malus.

Les circuits et séances d’école moto sont-ils couverts ?

Pas par l’assurance standard. Il faut souscrire une option « piste » ou un contrat spécifique circuit. Sans cette garantie, un accident en session libre coûte intégralement à votre charge.

Quelle franchise vol est acceptable sur une moto ?

150 à 300 € pour une moto urbaine garée dans un quartier calme. 450 € ou plus pour les grandes métropoles, en échange d’une prime plus basse. En dessous de 150 €, la franchise n’existe pratiquement plus.

Comment déclarer les modifications d’une moto (pot, selle) ?

Toute modification homologuée doit être signalée à l’assureur sous 15 jours. Une modification non déclarée peut entraîner un refus de prise en charge en cas de sinistre, même si la modification n’est pas en cause.