Contents

- 1 L’assurance au tiers : la couverture minimale obligatoire

- 2 L’assurance tous risques : la protection étendue du véhicule

- 3 Prix moyens et écarts tarifaires en 2026

- 4 La formule intermédiaire : le juste milieu budgétaire

- 5 Comment choisir : les 4 critères décisionnels

- 6 Les pièges à éviter dans le choix de formule

- 7 Comment changer de formule en cours de contrat

- 8 FAQ : tous risques ou au tiers, vos questions

- 8.1 À partir de quel âge du véhicule vaut-il mieux passer au tiers ?

- 8.2 L’assurance tous risques couvre-t-elle les rayures et petits chocs de parking ?

- 8.3 Le tiers est-il accepté pour un véhicule en leasing ou LOA ?

- 8.4 Quelle franchise est raisonnable pour une tous risques en 2026 ?

- 8.5 Peut-on souscrire tous risques après un malus ?

- 8.6 L’assurance au tiers couvre-t-elle le conducteur en cas d’accident responsable ?

- 8.7 La tous risques protège-t-elle contre les catastrophes naturelles ?

- 8.8 Une tous risques rembourse-t-elle la valeur d’achat d’une voiture neuve en cas de vol ?

Le choix entre une assurance auto tous risques et une assurance au tiers est rarement une question de confort : c’est un arbitrage entre la valeur de votre véhicule, votre profil de conducteur et votre budget. En 2026, la prime moyenne au tiers s’établit à 640 €/an, contre 1 115 €/an en tous risques, selon l’Observatoire de l’assurance. L’écart de 475 €/an ne devient rentable qu’à certaines conditions précises.

Nous analysons ici les garanties réellement incluses dans chaque formule, les tarifs 2026 par profil, et les seuils décisionnels qui permettent de trancher entre couverture minimale et protection étendue.

- Tiers : 640 €/an en moyenne, couvre uniquement la responsabilité civile (dommages causés à autrui).

- Tous risques : 1 115 €/an en moyenne, couvre en plus les dommages à votre véhicule, même si vous êtes responsable.

- Seuil décisionnel : passer au tiers quand la valeur vénale du véhicule tombe sous 5 000 € ou que la voiture a plus de 8 ans.

- Formule intermédiaire (tiers étendu) : 820 €/an en moyenne, avec vol, incendie et bris de glace inclus.

- Franchise tous risques : 300 à 800 € selon contrats. Indispensable de la vérifier avant signature.

L’assurance au tiers : la couverture minimale obligatoire

L’assurance au tiers, aussi nommée « assurance responsabilité civile », constitue le minimum légal imposé par le Code de la route pour circuler en France. Elle ne couvre que les dommages matériels et corporels que vous causez à autrui en cas d’accident responsable. Votre propre véhicule, vos propres blessures, le vol, l’incendie ou le bris de glace ne sont pas pris en charge par défaut.

Le plafond légal minimum de la responsabilité civile auto s’élève à 1,3 million d’euros pour les dommages matériels et reste illimité pour les dommages corporels. La plupart des contrats offrent des plafonds supérieurs (5 à 10 millions d’euros pour les matériels), ce qui couvre les cas extrêmes comme un accident avec plusieurs véhicules ou un piéton gravement blessé. Les règles de l’assurance obligatoire sont détaillées sur la fiche officielle assurance auto obligatoire du service-public.fr.

En plus de la responsabilité civile, la formule au tiers peut intégrer des garanties secondaires comme la défense pénale, la protection juridique ou le recours. Ces garanties interviennent en cas de litige consécutif à un accident, et permettent de financer la défense de vos intérêts face à un tiers.

L’assurance tous risques : la protection étendue du véhicule

L’assurance tous risques inclut l’ensemble des garanties du tiers, auxquelles s’ajoute la couverture des dommages subis par votre propre véhicule, indépendamment de votre responsabilité. Vous êtes indemnisé si vous êtes responsable d’un accident, si le responsable n’est pas identifié, ou si votre voiture est endommagée en stationnement.

Les garanties incluses couvrent classiquement les dommages tous accidents, la collision avec un animal, le vandalisme, le vol et la tentative de vol, l’incendie, les catastrophes naturelles et technologiques, le bris de glace, et les attentats. Certaines formules ajoutent la valeur à neuf pendant les 12 à 24 premiers mois suivant l’achat, ce qui garantit le remboursement du prix d’acquisition en cas de sinistre total.

Pour une voiture neuve ou récente (moins de 3 ans), la tous risques est quasi incontournable. Sur un véhicule de 25 000 €, un sinistre total non couvert représenterait une perte sèche équivalente à 22 ans de cotisation économisée en restant au tiers.

Prix moyens et écarts tarifaires en 2026

Les tarifs varient fortement selon le profil et la zone géographique. Voici les moyennes 2026 observées sur le marché français, relevées par Assurland et Selectra :

| Profil | Tiers | Intermédiaire | Tous risques |

|---|---|---|---|

| Conducteur bonus max, véhicule citadine 5 ans | 420 € | 580 € | 780 € |

| Conducteur expérimenté, berline 3 ans | 640 € | 820 € | 1 115 € |

| Jeune conducteur, citadine 2 ans | 980 € | 1 240 € | 1 690 € |

| Conducteur malussé CRM 1,25 | 860 € | 1 130 € | 1 520 € |

| SUV familial neuf, zone urbaine | 770 € | 990 € | 1 380 € |

L’écart entre tiers et tous risques dépasse rarement 500 €/an sur un profil classique, mais atteint 700 à 900 €/an pour les jeunes conducteurs et les voitures de valeur. À cet écart, il faut ajouter la franchise : comptez 300 à 800 € à votre charge à chaque sinistre en tous risques, sauf si vous avez souscrit une option « rachat de franchise ».

La formule intermédiaire : le juste milieu budgétaire

Entre le tiers nu et la tous risques complète, la formule intermédiaire (appelée aussi « tiers étendu » ou « tiers plus ») ajoute au tiers les garanties vol, incendie, bris de glace et catastrophes naturelles. Son tarif moyen s’établit à 820 €/an en 2026, soit 180 € de plus que le tiers pour une protection significativement plus large.

C’est le bon compromis pour un véhicule de 5 à 10 ans, en bon état, garé dans un quartier sécurisé ou un garage fermé. Elle couvre les risques les plus fréquents (bris de glace, vol) sans financer une indemnisation en valeur à neuf qui n’a plus de sens sur une voiture amortie. Pour une utilitaire de 7 ans valant 6 000 €, l’intermédiaire reste plus rentable que la tous risques.

Comment choisir : les 4 critères décisionnels

Le premier critère est la valeur vénale de votre véhicule. Règle simple : si votre voiture vaut moins de 5 000 €, la tous risques devient rarement rentable. L’indemnisation sera plafonnée à la valeur du marché, qui diminue chaque année. Pour un véhicule à 3 500 €, la franchise de 600 € et les 475 €/an de surcoût peuvent dépasser l’indemnisation moyenne sur 3 ans.

Le deuxième critère est l’âge du véhicule. En dessous de 3 ans, la tous risques avec garantie valeur à neuf est fortement recommandée. Entre 3 et 8 ans, l’intermédiaire constitue souvent le meilleur compromis. Au-delà de 8 ans, le tiers étendu ou nu reprend l’avantage, surtout si le véhicule est utilisé pour de courts trajets sans grands risques.

Le troisième critère est votre profil de conducteur. Jeune permis, conducteur malussé ou résidant en zone urbaine dense (Paris, Marseille, Lyon) : la tous risques apporte une sécurité précieuse en cas d’accident responsable. À l’inverse, un conducteur expérimenté avec bonus maximum, faible kilométrage et trajets ruraux peut raisonnablement opter pour le tiers.

Le quatrième critère est le financement du véhicule. Si votre voiture est achetée à crédit ou en leasing (LOA, LLD), le contrat de location impose généralement la tous risques jusqu’au remboursement complet. Impossible de descendre au tiers tant que le prêt n’est pas soldé.

Piège fréquent : souscrire une tous risques « premier prix » à 400 €/an chez un assureur low cost. Vérifiez systématiquement la franchise, les plafonds d’indemnisation et les exclusions (kilométrage limité, conducteurs secondaires, usage professionnel interdit). Un tarif 30 % moins cher cache parfois une garantie qui n’indemnise jamais en pratique.

Les pièges à éviter dans le choix de formule

Premier piège : la franchise cachée. Certains contrats tous risques affichent une franchise « kilométrique » ou « dégressive » qui semble plus faible, mais qui multiplie les cas d’application. À l’arrivée, le reste à charge peut dépasser 1 000 € pour un simple sinistre.

Deuxième piège : les exclusions floues. Un accident survenu sur un parking privé, lors d’un rassemblement sportif, ou avec un passager non déclaré peut être exclu de la garantie tous risques. Lisez attentivement les conditions générales avant signature, et vérifiez notamment les clauses sur les prêts du véhicule et les conducteurs occasionnels.

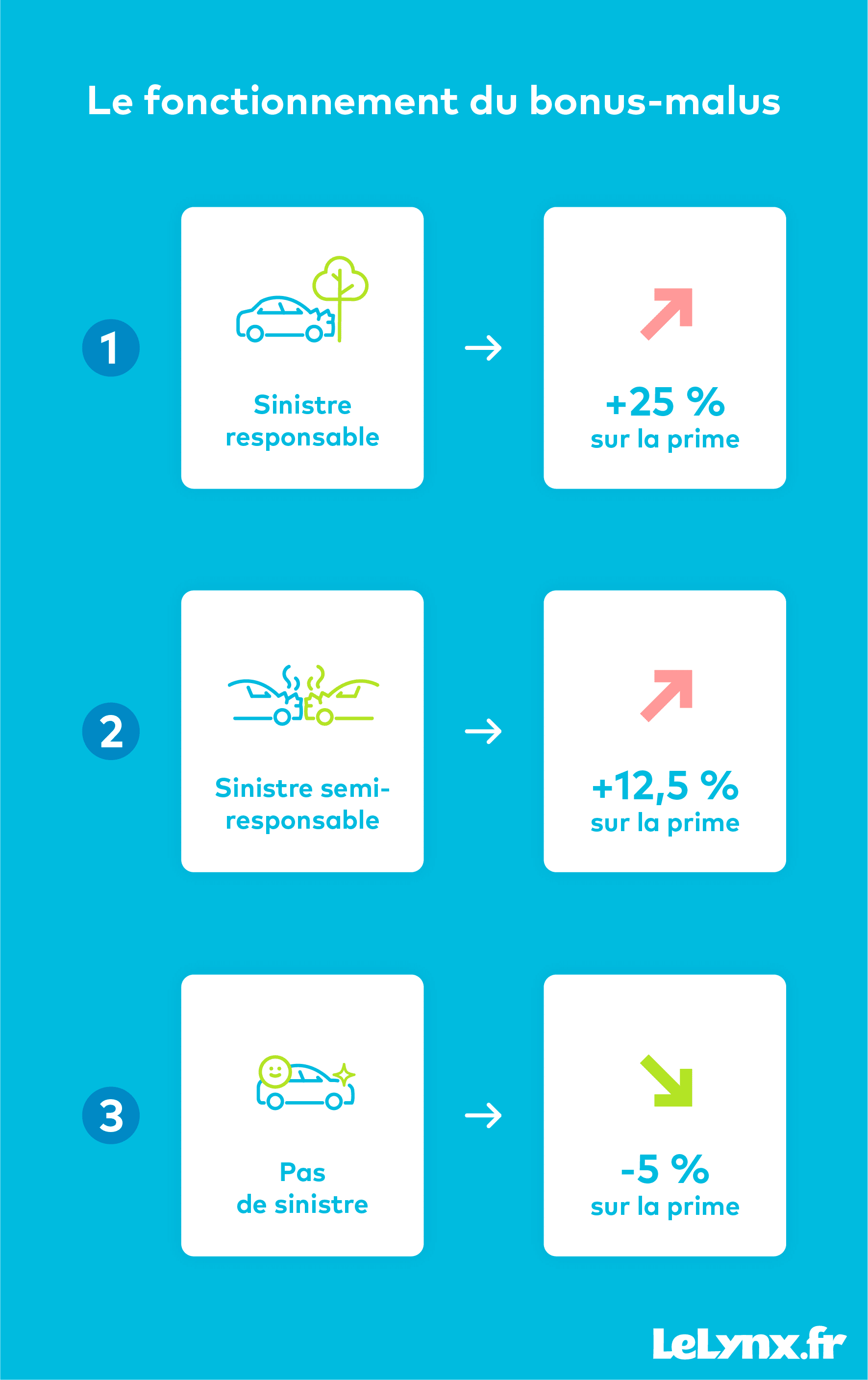

Troisième piège : ignorer le fonctionnement du malus assurance. Une tous risques ne protège pas votre coefficient bonus-malus : un accident responsable majore votre CRM de 25 % quelle que soit la formule. Choisir la tous risques pour « couvrir ses bêtises » est rentable sur le court terme, mais la répétition des sinistres rend la prime prohibitive quelques années plus tard.

Comment changer de formule en cours de contrat

La loi Hamon permet de résilier votre assurance auto à tout moment après 12 mois de contrat, sans frais ni motif. Le changement de formule (passage de la tous risques au tiers, ou inversement) peut se faire à date anniversaire sur demande écrite, avec un préavis de 1 à 2 mois selon les conditions générales.

Le passage d’une formule tous risques à un tiers se justifie souvent au moment de l’anniversaire du véhicule (dépassement des 8 ans) ou après un changement de situation : baisse du kilométrage, déménagement en zone rurale, fin du financement. À l’inverse, le passage au tous risques est recommandé lors de l’achat d’un véhicule neuf ou récent, ou après un sinistre qui aurait été lourd à supporter sans couverture.

Pour arbitrer efficacement, nous recommandons de demander 3 devis personnalisés par an dans chaque formule, et de comparer le reste à charge réel sur 3 scénarios : sinistre léger (300 €), vol total du véhicule, accident responsable grave. L’écart entre formules se lit sur le reste à payer, pas uniquement sur la cotisation annuelle.

FAQ : tous risques ou au tiers, vos questions

À partir de quel âge du véhicule vaut-il mieux passer au tiers ?

Au-delà de 8 ans ou quand la valeur vénale tombe sous 5 000 €. À ce stade, l’indemnisation tous risques ne couvre plus un montant suffisant pour justifier le surcoût de la prime. Le tiers étendu reste néanmoins utile pour le vol et le bris de glace.

L’assurance tous risques couvre-t-elle les rayures et petits chocs de parking ?

Oui, à condition d’avoir souscrit la garantie dommages tous accidents, et dans la limite de la franchise. Pour un choc à 400 € avec une franchise à 500 €, aucune indemnité n’est versée : mieux vaut payer de sa poche et préserver son CRM.

Le tiers est-il accepté pour un véhicule en leasing ou LOA ?

Non, la plupart des contrats de location longue durée et de LOA imposent une couverture tous risques pendant toute la durée du financement. C’est une clause contractuelle, pas une obligation légale, mais son non-respect peut entraîner la résiliation du contrat.

Quelle franchise est raisonnable pour une tous risques en 2026 ?

Entre 300 et 500 € pour un conducteur qui ne veut pas de surprise. Au-delà de 800 €, la prime baisse mais le reste à charge devient dissuasif. En dessous de 300 €, la prime grimpe disproportionnellement à l’économie réalisée sur un sinistre.

Peut-on souscrire tous risques après un malus ?

Oui, mais à un tarif majoré de 20 à 60 % selon le niveau de CRM. Certaines compagnies généralistes refusent les malussés au-delà de 1,56 ; les mutuelles (MAIF, MAAF, Matmut) sont généralement plus conciliantes sur les coefficients élevés.

L’assurance au tiers couvre-t-elle le conducteur en cas d’accident responsable ?

Non, sauf si la garantie « conducteur » est souscrite en option. Sans cette garantie, vos propres blessures ne sont pas indemnisées. Nous recommandons systématiquement de l’ajouter, avec un plafond minimum de 300 000 € voire 500 000 €.

La tous risques protège-t-elle contre les catastrophes naturelles ?

Oui, la garantie CatNat est incluse dans la tous risques, mais aussi dans la plupart des formules intermédiaires. La franchise CatNat est fixée par décret à 380 € pour les particuliers, et peut être modulée dans les communes sans plan de prévention approuvé.

Une tous risques rembourse-t-elle la valeur d’achat d’une voiture neuve en cas de vol ?

Oui, pendant la durée de la garantie valeur à neuf (12 à 36 mois selon contrats). Au-delà, l’indemnisation se fait à la valeur vénale du marché, qui chute de 20 à 30 % la première année et de 10 % par an ensuite.