Le malus en assurance auto est un coefficient multiplicateur qui majore votre prime après un ou plusieurs sinistres responsables. Il fait partie du système légal de bonus-malus, aussi appelé Coefficient de Réduction-Majoration (CRM), encadré par le Code des assurances et commun à tous les assureurs français. Partant de 1,00 à votre premier contrat, il évolue chaque année selon votre sinistralité : un accident responsable coûte +25 %, une année sans sinistre rapporte -5 %.

Nous détaillons ici le mécanisme exact du CRM, les impacts concrets sur votre prime 2026, les leviers pour faire baisser un malus élevé, et les exceptions qui peuvent sauver votre coefficient après un accrochage.

- CRM (Coefficient Réduction-Majoration) : démarre à 1,00, plancher 0,50, plafond 3,50.

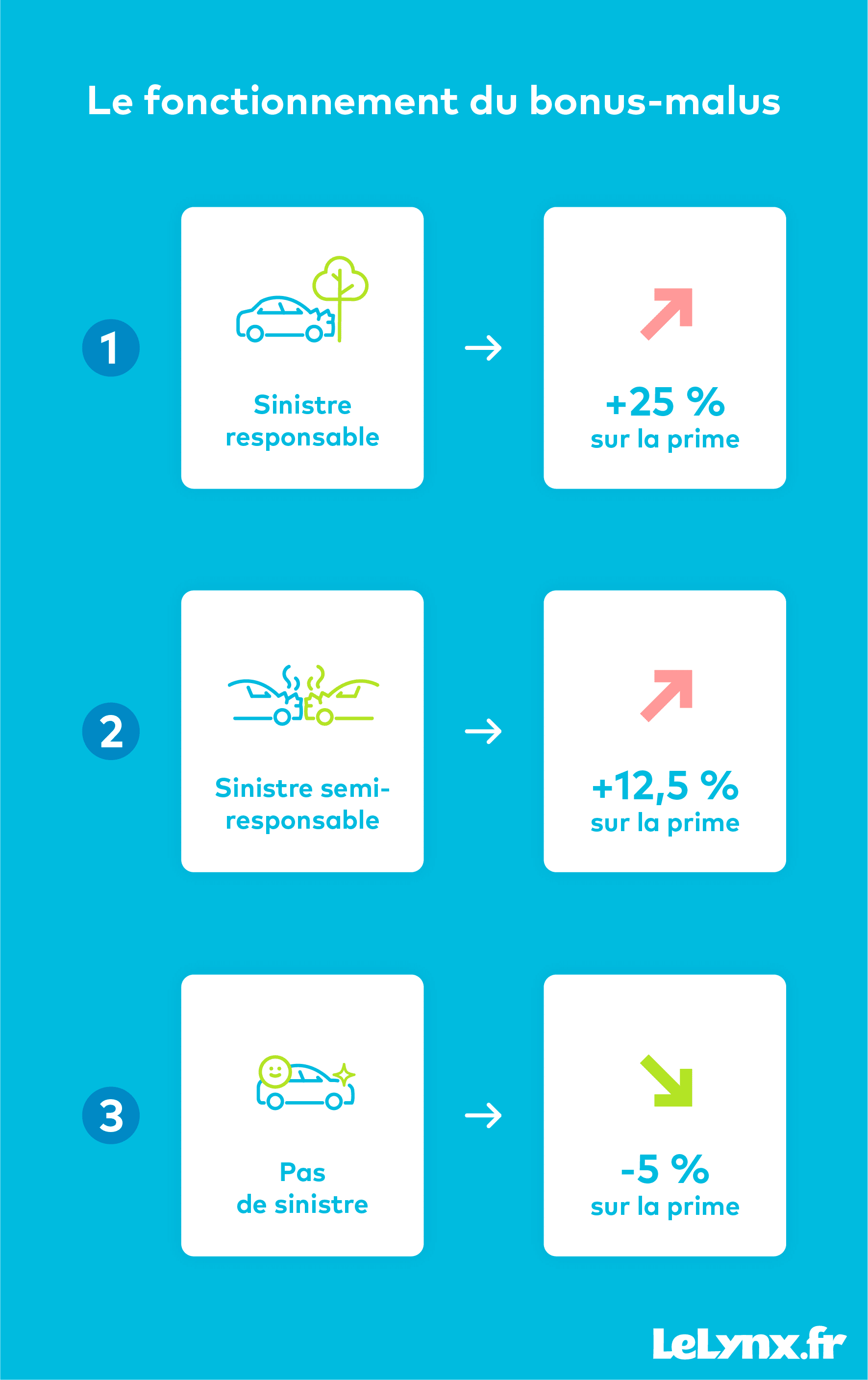

- Barème légal : -5 % par an sans sinistre, +25 % par sinistre responsable, +12,5 % si responsabilité partagée.

- Le bonus maximum (0,50) s’obtient après 13 années consécutives sans sinistre responsable.

- Règle du « bonus à vie » : CRM à 0,50 depuis 3 ans → le 1ᵉʳ sinistre ne fait pas perdre le bonus.

- Descente rapide : 2 ans sans sinistre responsable effacent le malus, le CRM revient à 1,00.

Contents

- 1 Le principe du CRM : comment fonctionne le coefficient bonus-malus

- 2 Le barème officiel : combien coûte un sinistre responsable ?

- 3 Impact concret sur votre prime d’assurance auto en 2026

- 4 Les exceptions qui protègent votre bonus

- 5 Comment réduire un malus existant : les leviers efficaces

- 6 Cas particuliers : jeune conducteur, résiliation, changement d’assureur

- 7 Quand changer d’assureur après un malus ?

- 8 FAQ : vos questions sur le malus en assurance auto

- 8.1 Combien de temps le malus reste-t-il inscrit dans mon dossier ?

- 8.2 Un accident avec un tiers non identifié déclenche-t-il un malus ?

- 8.3 Le bonus-malus s’applique-t-il entre conjoints ?

- 8.4 Peut-on contester un malus imposé par l’assureur ?

- 8.5 Le malus suit-il le véhicule ou le conducteur ?

- 8.6 Que se passe-t-il si je déclare un sinistre que j’aurais pu couvrir seul ?

- 8.7 Le malus se transmet-il à un proche qui souscrit un nouveau contrat ?

- 8.8 Un stage volontaire de conduite annule-t-il le malus ?

Le principe du CRM : comment fonctionne le coefficient bonus-malus

Le Coefficient de Réduction-Majoration est le mécanisme légal par lequel les assureurs ajustent votre prime en fonction de votre historique de sinistralité. Il s’applique uniformément à tous les contrats d’assurance auto en France depuis l’arrêté du 20 mai 1983, et chaque assureur l’intègre dans le calcul de la cotisation annuelle. Le CRM reflète votre responsabilité dans les sinistres déclarés, indépendamment du coût de réparation ou du type de véhicule.

Concrètement, la prime facturée est le produit du tarif de référence de votre contrat par votre coefficient CRM. Avec une prime de base à 800 € et un CRM à 0,70, vous payez 560 €. Avec le même contrat et un CRM à 1,56 (après 2 sinistres responsables), la facture passe à 1 248 €. Le CRM vous suit d’un contrat à l’autre, et se conserve même en cas de changement d’assureur ou de résiliation temporaire (dans la limite de 2 ans sans contrat).

Le barème officiel : combien coûte un sinistre responsable ?

Le barème est imposé par le Code des assurances et ne peut pas varier selon les compagnies. Voici les règles exactes applicables en 2026 :

| Situation | Impact sur le CRM | Exemple chiffré |

|---|---|---|

| Année sans sinistre responsable | × 0,95 (-5 %) | 1,00 → 0,95 |

| Sinistre totalement responsable | × 1,25 (+25 %) | 0,80 → 1,00 |

| Sinistre partiellement responsable | × 1,125 (+12,5 %) | 0,80 → 0,90 |

| Deux sinistres responsables (même année) | × 1,5625 (+56,25 %) | 0,80 → 1,25 |

| Plancher légal | 0,50 minimum | 13 ans sans sinistre |

| Plafond légal | 3,50 maximum | Multi-sinistres graves |

Un point essentiel : le CRM ne dépend pas du montant des dommages causés. Qu’il s’agisse d’un pare-chocs rayé à 400 € ou d’un accident corporel à 150 000 €, la majoration reste de +25 % la première année. Seule la responsabilité est prise en compte. C’est pourquoi certains conducteurs choisissent d’indemniser eux-mêmes un petit sinistre pour ne pas déclencher le malus.

Impact concret sur votre prime d’assurance auto en 2026

La prime moyenne d’assurance auto atteint 751 € en 2026 selon l’Observatoire de l’assurance, avec des écarts majeurs selon le CRM. Pour un conducteur payant 800 € de base, voici ce que représente le malus :

Avec un CRM à 1,25 (1 sinistre), la prime passe à 1 000 €, soit +200 €/an. Avec un CRM à 1,56 (2 sinistres), elle grimpe à 1 248 €, soit +448 €/an. Avec un CRM à 2,20 (4 sinistres en 2 ans), la facture atteint 1 760 €, plus du double de la prime initiale. Le malus peut donc alourdir votre cotisation de plusieurs centaines d’euros par an pendant des années.

Un malus élevé (au-delà de 1,50) peut conduire à une résiliation par l’assureur, ou à un refus de souscription chez certains. Il existe des compagnies spécialisées « conducteurs malussés », mais leurs tarifs sont 30 à 60 % plus élevés que le marché classique.

Au-delà du coefficient, d’autres facteurs alourdissent la prime auto en 2026. Notre analyse complète sur l’augmentation de l’assurance auto en 2026 détaille la hausse générale du secteur et les contre-mesures efficaces.

Les exceptions qui protègent votre bonus

Plusieurs situations n’impactent pas votre CRM, même si un sinistre est déclaré. Les accidents où aucune responsabilité n’est retenue (stationnement sans auteur identifié, collision avec un animal sauvage non domestique) ne majorent pas le coefficient. Les catastrophes naturelles (tempête, grêle, inondation), incendies d’origine non volontaire et vols n’affectent pas non plus le malus, même s’ils génèrent une indemnisation.

La règle du bonus à vie protège les conducteurs à 0,50 depuis au moins 3 ans : leur premier sinistre responsable ne fait pas perdre le bonus maximum, bien que la majoration s’applique à la prime de base. Cette règle, présente dans la plupart des contrats mais pas obligatoire, constitue un vrai avantage après 15 à 20 ans de conduite sans incident.

Enfin, le bris de glace ne déclenche généralement pas de malus, tant que la garantie spécifique a été souscrite. De nombreux assureurs appliquent cette exception automatiquement, ce qui incite à déclarer un pare-brise fissuré sans crainte de répercussion sur le CRM.

Comment réduire un malus existant : les leviers efficaces

Le premier levier, imposé par la loi, est la descente rapide : 2 années consécutives sans sinistre responsable ramènent votre CRM à 1,00, quel que soit votre niveau de malus antérieur. C’est la règle la plus efficace pour effacer les conséquences d’un accident isolé, et elle s’applique automatiquement à votre date anniversaire de contrat.

Le deuxième levier est la conduite accompagnée des jeunes conducteurs : elle réduit la surprime initiale de 100 % à 50 %, puis de 50 % à 25 % la deuxième année. Un jeune permis ayant fait 3 000 km en AAC paie ainsi 25 à 40 % moins cher qu’un primo-conducteur classique. Les stages de conduite post-permis (PEERP) offrent également des réductions auprès de certains assureurs.

Le troisième levier est la comparaison entre assureurs. Après un malus, les écarts tarifaires peuvent atteindre 40 % à coefficient équivalent. Certaines compagnies mutualistes (MAIF, MACIF, Matmut) traitent mieux les conducteurs malussés qu’AXA ou Allianz, en proposant des primes plus douces à CRM égal. Une résiliation à échéance, suivie d’une souscription chez un assureur plus clément, peut faire gagner plusieurs centaines d’euros.

Certains conducteurs paient un petit sinistre de leur poche pour éviter le malus : si la réparation coûte moins de 500 €, cela peut être rentable face à un CRM qui pèsera sur 2 à 3 ans de primes. À chiffrer avec votre historique de coefficient.

Cas particuliers : jeune conducteur, résiliation, changement d’assureur

Les jeunes conducteurs démarrent avec un CRM de 1,00 comme tout le monde, mais subissent une surprime spécifique imposée par le Code des assurances : +100 % la première année, +50 % la deuxième, +25 % la troisième, puis fin de surprime. En cas d’accident responsable dans les 3 premières années, la majoration s’ajoute au malus classique, ce qui peut très vite doubler la prime.

En cas de résiliation du contrat, l’assureur vous remet un relevé d’information qui mentionne votre CRM et votre historique de sinistralité des 5 dernières années. Ce document, obligatoire, doit être fourni à votre nouvel assureur pour reprendre votre coefficient. Sans ce relevé, vous repartez par défaut à 1,00 (sans bénéfice d’un éventuel bon bonus accumulé).

Le CRM se conserve pendant 2 ans en cas d’absence de contrat. Au-delà, tout nouveau contrat démarre à 1,00, quelle que soit votre ancienneté passée. Pour les conducteurs qui arrêtent de conduire temporairement (expatriation, passage au vélo, etc.), cette règle impose de garder une assurance active ou de reprendre un contrat dans les 24 mois pour préserver un bonus accumulé durement.

Quand changer d’assureur après un malus ?

La loi Hamon permet de résilier à tout moment après 12 mois de contrat, sans motif ni pénalité. Pour un conducteur malussé, le changement d’assureur peut faire baisser la facture de 20 à 35 % à CRM constant. La règle : comparer au minimum 3 devis personnalisés, dont 1 chez une mutuelle (MAIF, MAAF, Matmut) et 2 chez des assureurs généralistes.

Attention, certains assureurs refusent les profils malussés au-delà d’un certain seuil (généralement 1,56 ou plus). Si vous êtes refusé par plusieurs compagnies, vous pouvez saisir le Bureau central de tarification (BCT), qui désigne d’office un assureur obligé de vous couvrir, au tarif qu’il fixe. Cette procédure, encadrée par l’État, évite l’impossibilité de s’assurer pour les cas extrêmes. Le barème du CRM est détaillé sur la fiche officielle bonus-malus du service-public.fr.

FAQ : vos questions sur le malus en assurance auto

Combien de temps le malus reste-t-il inscrit dans mon dossier ?

Les sinistres responsables apparaissent sur votre relevé d’information pendant 5 ans. Au-delà, ils disparaissent du dossier, même si leur impact sur le CRM a déjà été neutralisé par la descente rapide après 2 ans sans sinistre.

Un accident avec un tiers non identifié déclenche-t-il un malus ?

Non, si vous n’êtes pas responsable (véhicule tamponné en stationnement, délit de fuite du tiers). Oui, si vous étiez en train de conduire et qu’aucun tiers n’est identifié pour partager la responsabilité : le CRM est alors majoré.

Le bonus-malus s’applique-t-il entre conjoints ?

Non, le CRM est strictement personnel. Chaque conducteur principal d’un contrat a son propre coefficient. Toutefois, certains assureurs tiennent compte de l’historique du conjoint pour ajuster le tarif global dans le cadre d’un contrat multi-véhicules.

Peut-on contester un malus imposé par l’assureur ?

Oui, dans un délai de 15 jours après réception de votre avis d’échéance. La contestation doit être écrite, accompagnée du constat amiable et de tout justificatif utile. Un recours auprès du médiateur de l’assurance reste possible si l’assureur maintient sa décision.

Le malus suit-il le véhicule ou le conducteur ?

Le conducteur. Le CRM est attaché à votre identité, pas au véhicule. Si vous changez de voiture, votre coefficient reste identique. Si vous prêtez votre véhicule à quelqu’un qui provoque un accident, c’est votre CRM qui encaisse le malus, même si vous n’étiez pas au volant.

Que se passe-t-il si je déclare un sinistre que j’aurais pu couvrir seul ?

Le malus s’applique dès la déclaration d’un sinistre responsable, même si l’indemnité versée est faible. Pour un dommage sous 500 €, il est parfois plus rentable de payer soi-même la réparation que de déclencher un CRM qui pèsera 2 à 3 ans sur la prime.

Le malus se transmet-il à un proche qui souscrit un nouveau contrat ?

Non. Le CRM est personnel et incessible. Même si vous assurez la voiture de votre enfant en son nom, son CRM démarre à 1,00 (ou à la surprime jeune conducteur) indépendamment de votre historique.

Un stage volontaire de conduite annule-t-il le malus ?

Non, aucun stage n’efface légalement un malus. Seule la descente rapide (2 ans sans sinistre responsable) peut le faire. Certains assureurs proposent toutefois des remises commerciales de 5 à 15 % pour les titulaires d’un stage post-permis homologué.