Votre maison est inondée. Avant même de savoir si vous serez indemnisé, une question s’impose : votre contrat d’assurance habitation prévoit-il un délai de carence pour les inondations ? La réponse conditionne toute la suite. Voici ce que tout assuré doit savoir avant que l’eau monte.

En bref : la garantie catastrophe naturelle est incluse de plein droit dans toute assurance dommages habitation. Mais un délai de carence de 6 mois s’applique aux contrats souscrits après la survenance de l’événement. Pour déclarer un sinistre, vous avez 30 jours à compter de la publication de l’arrêté de catastrophe naturelle au Journal officiel. L’indemnisation doit intervenir dans les 3 mois suivant la remise de l’état des pertes.

Votre assurance habitation couvre-t-elle les inondations ?

La réponse courte est oui, sous conditions. Toute assurance habitation de type multirisques (MRH) intègre automatiquement la garantie catastrophe naturelle, instituée par la loi du 13 juillet 1982. Il n’est pas nécessaire de souscrire une option spécifique : la couverture est de droit dès lors que vous détenez une assurance couvrant les dommages à votre bien.

Concrètement, cela concerne les propriétaires et les locataires. Si vous êtes locataire, votre assurance habitation locataire couvre vos biens mobiliers et les dommages dont vous pourriez être responsable. En cas d’inondation reconnue catastrophe naturelle, vous êtes donc protégé au même titre qu’un propriétaire.

Attention toutefois à la distinction fondamentale entre deux garanties distinctes :

- La garantie dégâts des eaux : couvre les sinistres intérieurs (rupture de canalisation, fuite d’un appareil ménager). Elle joue sans qu’un arrêté soit nécessaire.

- La garantie catastrophe naturelle : couvre les inondations d’origine externe (débordement de cours d’eau, remontée de nappe, ruissellement). Elle exige un arrêté interministériel.

Si l’eau vient d’une rivière en crue ou d’un ruissellement de surface, vous êtes dans le régime catastrophe naturelle. Si l’eau vient d’une canalisation interne, c’est la garantie dégâts des eaux qui s’applique. Les deux délais et procédures sont différents.

Le délai de carence assurance inondation : comment fonctionne-t-il ?

C’est le point qui concentre le plus de malentendus. Le Code des assurances (article L. 125-1) prévoit un délai de carence de 6 mois pour les contrats nouvellement souscrits. Durant cette période, la garantie catastrophe naturelle ne joue pas si un sinistre survient. L’idée est d’éviter que des assurés souscrivent en urgence juste avant une catastrophe prévisible.

À ce délai de carence s’ajoute une franchise temporelle d’un mois, distincte de la franchise financière. Cette franchise d’un mois concerne les dommages survenus dans le mois qui précède l’entrée en vigueur du contrat.

Ce que beaucoup d’assurés ignorent : le délai de carence de 6 mois ne s’applique pas aux contrats déjà en cours lors du sinistre. Si vous avez souscrit votre assurance habitation depuis plus de 6 mois, vous n’avez aucun délai de carence à redouter. Il ne concerne que les nouveaux contrats.

Pour une résidence secondaire souscrite tardivement ou un logement récemment acquis, nous vous conseillons de vérifier la date d’effet réelle de votre contrat et de la comparer à la date d’acquisition du bien. Vous pouvez retrouver notre analyse sur l’assurance résidence secondaire pour les points spécifiques à ce type de bien.

Comment déclarer un sinistre inondation : les délais à respecter ?

La procédure de déclaration suit un calendrier précis qu’il ne faut pas manquer.

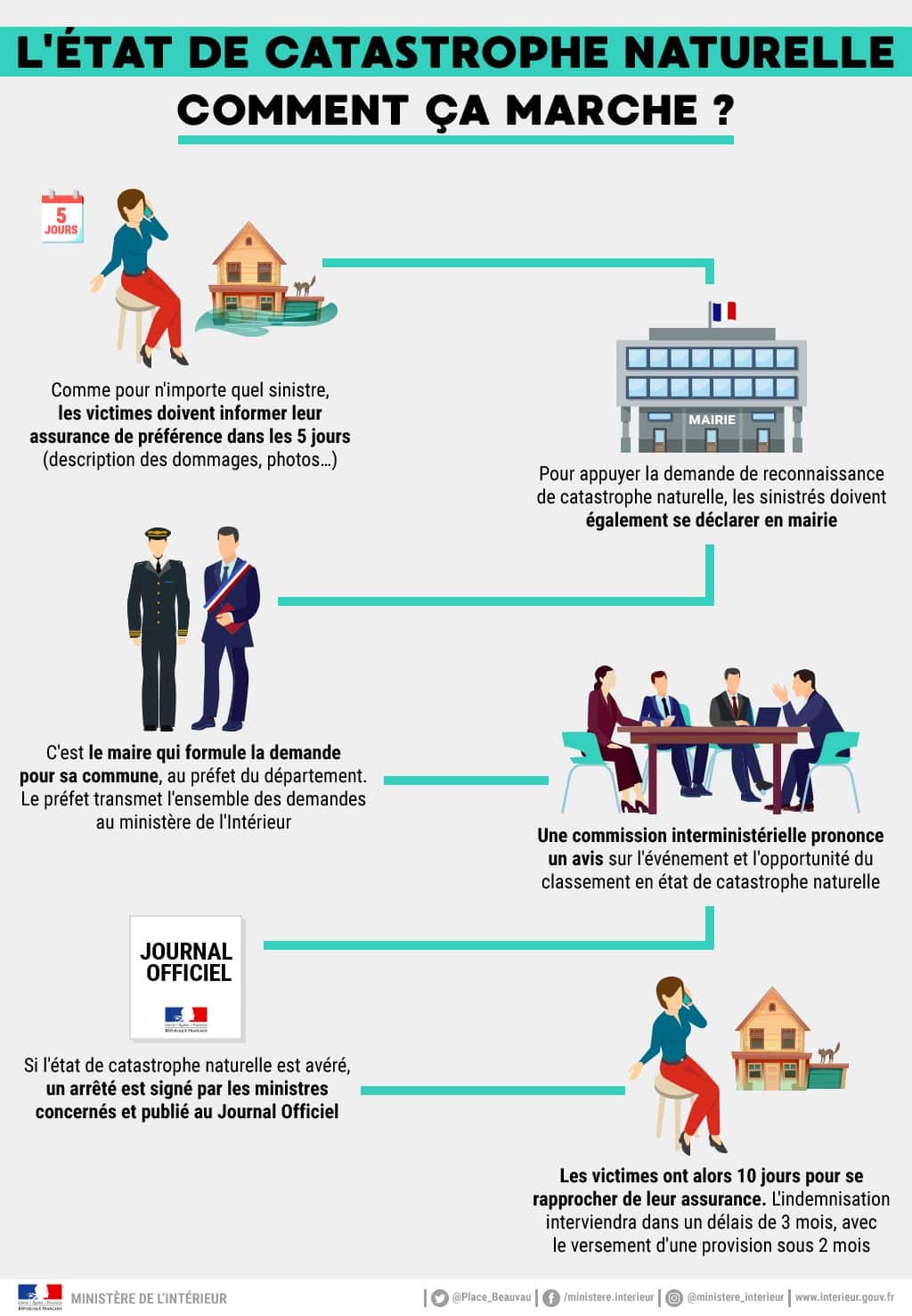

Étape 1 : prévenir votre assureur sans attendre. Dès que vous constatez les dégâts, appelez votre assureur ou envoyez-lui un message. Aucun délai légal strict ne court à ce stade. Plus vous déclarez vite, plus vite le processus d’expertise démarre.

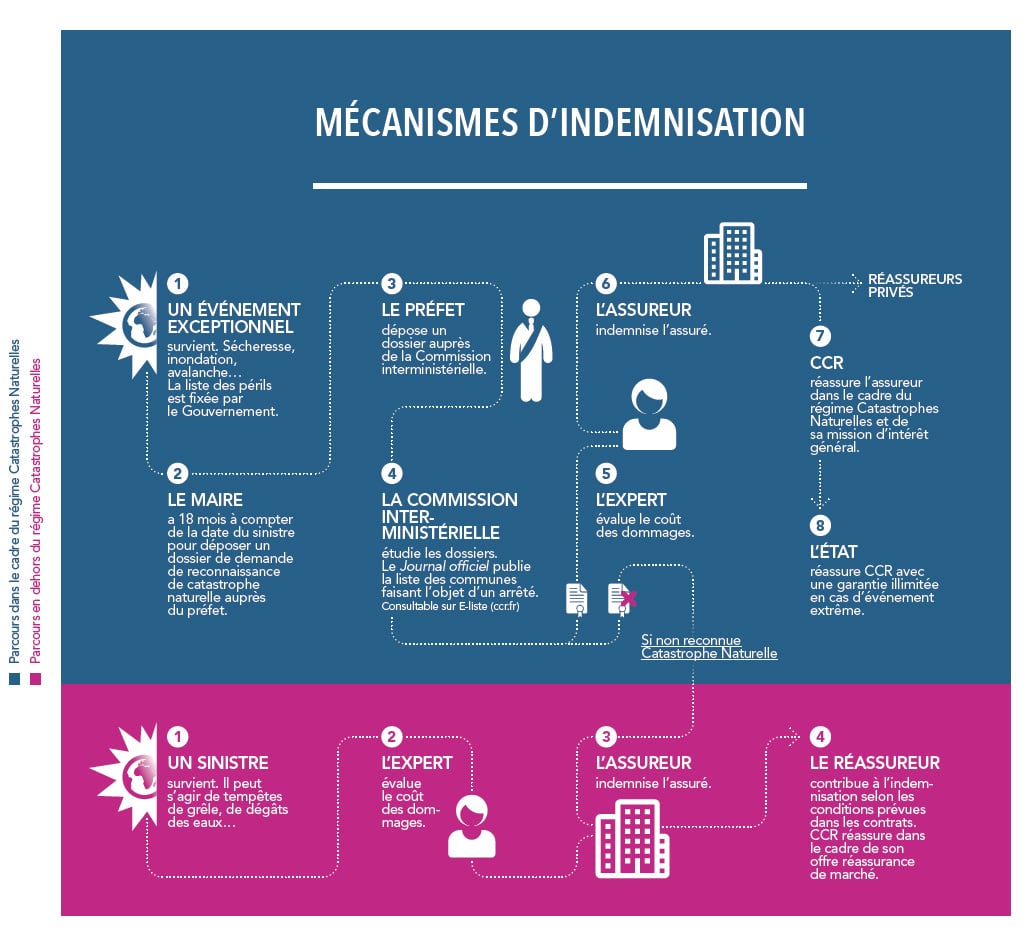

Étape 2 : attendre l’arrêté de catastrophe naturelle. L’indemnisation au titre du régime catnat est conditionnée à la publication d’un arrêté interministériel reconnaissant l’état de catastrophe naturelle. Cet arrêté paraît au Journal officiel, parfois plusieurs semaines après l’événement.

Étape 3 : déclarer formellement dans les 30 jours. À compter de la publication de l’arrêté au JO, vous disposez de 30 jours pour confirmer votre déclaration à votre assureur. Ce délai est légal et impératif : le dépasser peut entraîner un refus d’indemnisation.

Pour préparer votre dossier, réunissez les éléments suivants : photographies et vidéos des dégâts, factures d’achat des biens endommagés, devis de réparation ou de remplacement et tout document attestant de la valeur des biens mobiliers détruits. La consultation de notre guide sur l’indemnisation en cas de catastrophe naturelle vous donnera une vue d’ensemble sur le processus.

Indemnisation inondation : franchise, vétusté et délais concrets

Une fois le dossier complet remis à l’assureur, plusieurs paramètres influencent le montant que vous percevrez.

La franchise légale est fixe. La loi impose une franchise minimale de 380 euros pour les particuliers (biens à usage d’habitation), non modulable à la baisse. Cette franchise est déduite de l’indemnisation, quel que soit votre contrat.

La vétusté réduit l’indemnisation. L’assureur applique un coefficient de vétusté sur les biens endommagés, selon leur ancienneté et leur état. Pour un canapé acheté il y a 8 ans, l’indemnisation ne couvrira pas la valeur d’un canapé neuf. Certains contrats « valeur à neuf » limitent ou suppriment cette décote, au prix d’une cotisation plus élevée.

Le délai d’indemnisation est de 3 mois maximum. L’assureur dispose de 3 mois à compter de la remise de l’état des pertes complet pour vous verser l’indemnisation. Au-delà, les sommes dues produisent des intérêts légaux.

À titre d’exemple concret : un assuré dont le rez-de-chaussée est inondé, avec 8 000 euros de dommages estimés et un coefficient de vétusté moyen de 15 % sur les biens mobiliers, percevra environ 6 420 euros nets de franchise (8 000 x 0,85 – 380). Ce calcul est indicatif, l’expert mandaté par l’assureur reste la référence.

Pour les sinistres complexes ou si vous contestez l’évaluation, un recours est possible auprès de différents interlocuteurs, dont le médiateur de l’assurance ou le bureau central de tarification.

Questions fréquentes sur le délai de carence assurance inondation

Quel est le délai de carence pour une catastrophe naturelle ?

Le délai de carence légal est de 6 mois pour tout contrat nouvellement souscrit. À ce délai s’ajoute une franchise temporelle d’un mois sur les événements antérieurs à la prise d’effet. Pour les contrats en cours depuis plus de 6 mois, aucun délai de carence ne s’applique.

Mon assurance couvre-t-elle une inondation si je suis locataire ?

Oui. La garantie catastrophe naturelle est incluse dans toute assurance habitation locataire dès lors qu’elle couvre les dommages. Elle protège vos biens mobiliers et, le cas échéant, les aménagements que vous avez réalisés. Les dommages à la structure du bâtiment restent à la charge du propriétaire et de son assurance.

Une tempête est-elle considérée comme une catastrophe naturelle ?

Pas automatiquement. Les tempêtes relèvent de la garantie tempête-grêle-neige, distincte du régime catnat. Cette garantie est obligatoire dans les contrats habitation et joue sans arrêté particulier. En revanche, certains phénomènes extrêmes (vents cycloniques, ouragans) peuvent faire l’objet d’un arrêté de catastrophe naturelle. Il convient de vérifier le libellé de l’arrêté dans le Journal officiel.

Mon assureur peut-il refuser d’indemniser une inondation ?

Oui, dans plusieurs cas : absence d’arrêté de catastrophe naturelle, déclaration hors délai (après 30 jours), contrat souscrit dans les 6 mois précédant le sinistre ou sinistre clairement lié à un manque d’entretien du bien. En cas de refus contestable, la voie amiable via le médiateur de l’assurance est gratuite et accessible.

Que se passe-t-il si je n’ai pas déclaré dans les 30 jours après l’arrêté ?

L’assureur peut légalement refuser la prise en charge. Ce délai est strict. Si vous avez manqué l’échéance pour une raison valable (hospitalisation, absence prolongée), présentez des justificatifs : certains assureurs acceptent de déroger en cas de force majeure avérée, même si aucune obligation légale ne les y contraint.

La vétusté peut-elle fortement réduire mon indemnisation ?

Oui : c’est souvent la mauvaise surprise. Des meubles âgés de 10 ans peuvent être indemnisés avec une décote de 40 à 60 %. Si vous voulez vous en prémunir, optez pour un contrat incluant la clause « valeur à neuf » : le surcoût annuel est modeste (quelques dizaines d’euros) au regard de la différence d’indemnisation.

Puis-je souscrire une assurance juste avant une inondation annoncée pour être couvert ?

Non. C’est précisément ce que le délai de carence de 6 mois est conçu à prévenir. Un contrat souscrit alors qu’une inondation est déjà prévisible ou en cours ne vous couvrira pas pour cet événement. L’assureur peut de surcroît invoquer la mauvaise foi si la souscription est manifestement liée à un risque immédiat connu.