Les catastrophes naturelles, comme les inondations, les tempêtes ou les séismes, peuvent causer des dommages considérables aux habitations et aux infrastructures. En France, les assurances sont souvent sollicitées pour indemniser les victimes de ces événements. Mais qui finance réellement les assurances en cas de catastrophe naturelle ? Est-ce l’État, les assureurs, ou les assurés eux-mêmes qui supportent le poids de ces indemnisations ? Cet article vous explique en détails les mécanismes de financement des assurances face aux catastrophes naturelles.

Le régime d’indemnisation des catastrophes naturelles en France

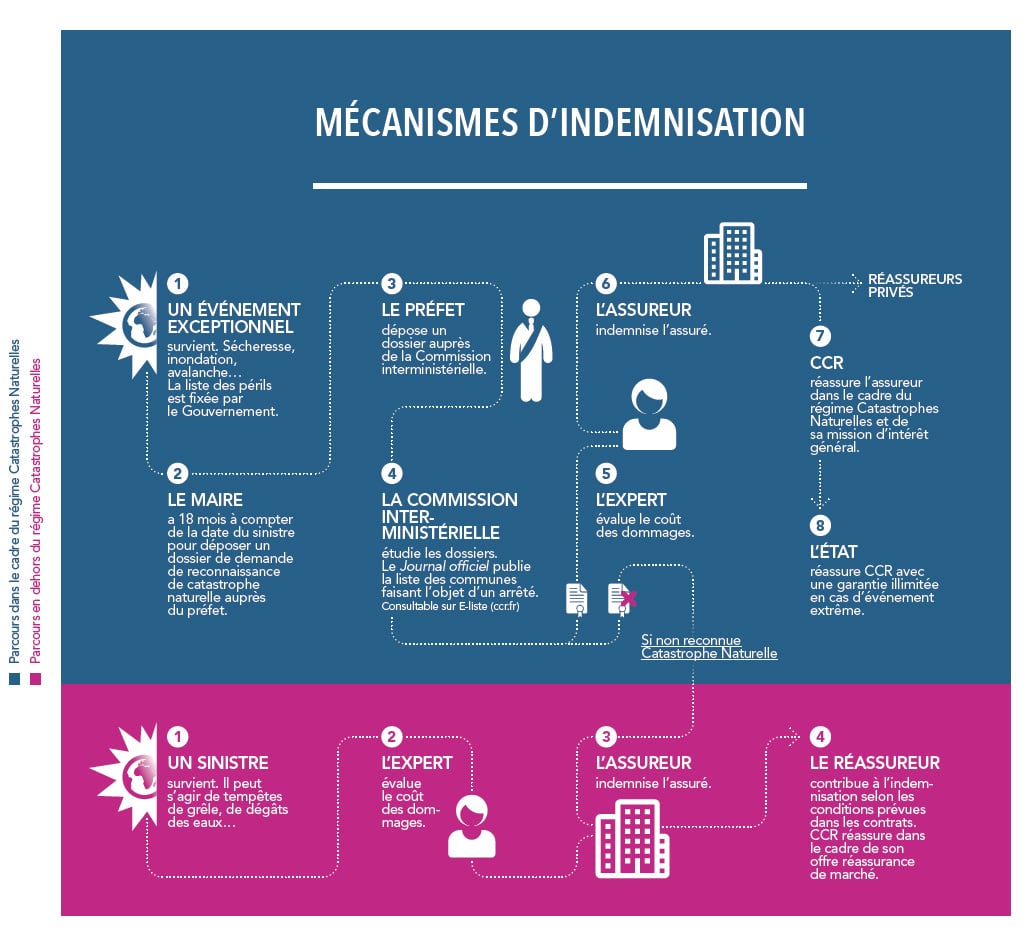

Depuis la loi du 13 juillet 1982, la France dispose d’un régime spécifique d’indemnisation des catastrophes naturelles : le régime dit « Cat Nat ». Ce dispositif permet de garantir une indemnisation rapide et efficace des victimes de catastrophes naturelles, en mutualisant les risques entre les différents acteurs du marché de l’assurance et de la réassurance.

Comment fonctionne le régime Cat Nat ?

Le régime Cat Nat repose sur la solidarité entre les assurés et les assureurs. Concrètement, chaque assuré bénéficie d’une garantie « catastrophes naturelles » incluse dans son contrat d’assurance habitation. En contrepartie, il verse une cotisation spécifique à son assureur, qui est ensuite mutualisée entre tous les assureurs pour constituer un fonds commun. Ce fonds est destiné à indemniser les victimes de catastrophes naturelles.

Le rôle de l’État dans le régime Cat Nat

L’État joue un rôle central dans le dispositif d’indemnisation des catastrophes naturelles en France. Tout d’abord, il est chargé de reconnaître officiellement l’état de catastrophe naturelle, par arrêté interministériel. Cette reconnaissance permet aux victimes de bénéficier de l’indemnisation prévue par le régime Cat Nat.

Ensuite, l’État intervient en tant que réassureur ultime. Il garantit la solvabilité des assureurs face à des événements d’une ampleur exceptionnelle, comme des catastrophes naturelles majeures. Pour ce faire, il a créé un organisme public, la Caisse Centrale de Réassurance (CCR), qui intervient en complément des réassureurs privés.

Le rôle des assureurs et des réassureurs dans le financement des catastrophes naturelles

Les assureurs et les réassureurs sont les premiers acteurs du financement des indemnisations en cas de catastrophe naturelle. Ils participent à la constitution du fonds commun destiné à indemniser les victimes et assument une partie des risques associés à ces événements.

Les assureurs : des acteurs clés du régime Cat Nat

Les assureurs ont un rôle essentiel dans le mécanisme d’indemnisation des catastrophes naturelles en France. Ils sont en première ligne pour indemniser les victimes, en fonction des garanties prévues dans leurs contrats d’assurance habitation.

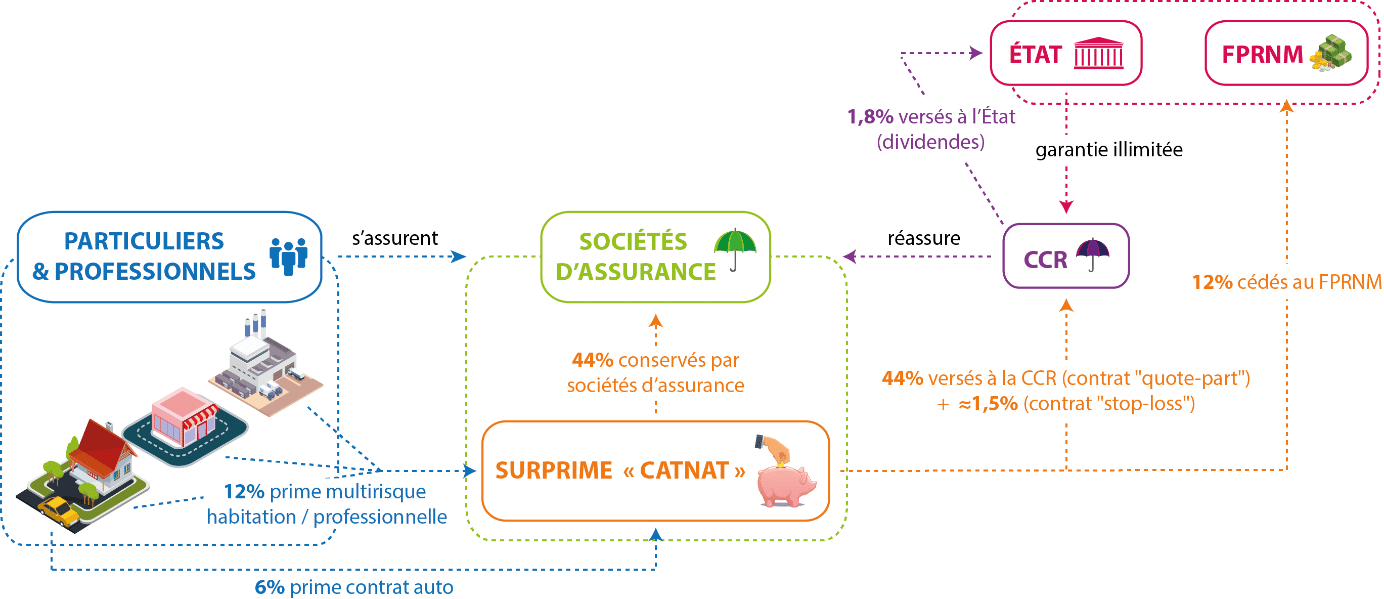

En outre, les assureurs sont responsables de la collecte des cotisations spécifiques « catastrophes naturelles » auprès de leurs assurés. Ces cotisations sont ensuite mutualisées entre les assureurs pour constituer un fonds commun destiné à indemniser les victimes de catastrophes naturelles.

La réassurance : un mécanisme de partage des risques

Les réassureurs sont des acteurs clés du financement des indemnisations en cas de catastrophe naturelle. Ils permettent aux assureurs de partager les risques liés à ces événements en se répartissant les primes et les indemnisations.

Il existe deux types de réassurance : la réassurance privée et la réassurance publique. La réassurance privée est assurée par des entreprises spécialisées dans la prise en charge des risques liés aux catastrophes naturelles. La réassurance publique, quant à elle, est gérée par la Caisse Centrale de Réassurance (CCR), un organisme public créé par l’État pour garantir la solvabilité des assureurs face à des événements majeurs.

La contribution des assurés au financement de l’indemnisation des catastrophes naturelles

Les assurés contribuent directement au financement de l’indemnisation des catastrophes naturelles, à travers les cotisations spécifiques qu’ils versent à leur assureur. Cette cotisation, appelée « prélèvement pour les catastrophes naturelles », est généralement comprise entre 6 % et 12 % du montant de la prime d’assurance habitation.

Les différences de cotisations selon les zones géographiques

Les cotisations pour les catastrophes naturelles varient en fonction des zones géographiques et des risques associés. Ainsi, les assurés situés dans des zones à risque élevé, comme les zones inondables ou les régions sismiques, paient généralement des cotisations plus élevées que ceux situés dans des zones à faible risque.

Les franchises en cas de catastrophe naturelle

En plus des cotisations spécifiques, les assurés doivent également s’acquitter d’une franchise en cas de sinistre lié à une catastrophe naturelle. Cette franchise, généralement comprise entre 380 et 1 200 euros, dépend du type de bien assuré et de sa localisation géographique.

Les limites du régime Cat Nat et les pistes d’amélioration

Le régime Cat Nat présente certaines limites, notamment en termes de couverture des risques et de prévention des catastrophes naturelles. Plusieurs pistes d’amélioration sont actuellement à l’étude pour renforcer la résilience du dispositif face aux enjeux climatiques et aux évolutions du marché de l’assurance.

Le renforcement de la prévention et de la résilience

La prévention des risques naturels et l’amélioration de la résilience des territoires constituent un enjeu majeur pour limiter les dommages et les coûts liés aux catastrophes naturelles. Cette prévention passe notamment par la mise en place de plans de prévention des risques naturels (PPRN) et l’adaptation des infrastructures et des habitations aux aléas climatiques.

L’adaptation du régime Cat Nat aux enjeux climatiques

Le régime Cat Nat doit également s’adapter aux enjeux climatiques et à l’évolution des risques liés aux catastrophes naturelles. Pour ce faire, plusieurs pistes sont à l’étude, comme la création d’un fonds spécifique pour les catastrophes exceptionnelles, la révision des modalités de reconnaissance de l’état de catastrophe naturelle, ou encore l’introduction de nouveaux critères de tarification des contrats d’assurance habitation.

En résumé, le financement des indemnisations en cas de catastrophe naturelle repose sur la solidarité entre les assurés, les assureurs et l’État. Le régime Cat Nat permet de mutualiser les risques et de garantir une indemnisation rapide et efficace des victimes. Toutefois, face aux enjeux climatiques et aux évolutions du marché de l’assurance, des adaptations sont nécessaires pour renforcer la résilience du dispositif et limiter les impacts des catastrophes naturelles sur notre société.

Les enjeux économiques et sociaux des catastrophes naturelles

Catastrophes naturelles, telles que les inondations, les tempêtes ou les séismes, ont des conséquences économiques et sociales importantes pour les pays touchés. Ces événements peuvent non seulement provoquer des dommages matériels considérables, mais aussi entraîner des pertes de vies humaines, des déplacements de population et des perturbations des activités économiques.

L’impact économique des catastrophes naturelles

Les catastrophes naturelles ont un coût économique très élevé pour les pays touchés. Selon les estimations, les pertes économiques liées aux catastrophes naturelles se sont élevées à plusieurs milliards de dollars ces dernières années. Ces chiffres incluent les dommages matériels, les pertes de revenus et les coûts de reconstruction des infrastructures endommagées.

Les pertes économiques causées par les catastrophes naturelles peuvent également avoir des répercussions sur les marchés financiers et les entreprises. Par exemple, les régions touchées peuvent connaître une baisse de la demande, une augmentation des coûts de production et des problèmes d’approvisionnement.

Les catastrophes naturelles ont également des conséquences sociales importantes. Elles peuvent provoquer la mort de nombreuses personnes et déplacer des populations entières, les forçant à quitter leur domicile et à chercher refuge ailleurs. De plus, les catastrophes naturelles peuvent aggraver la pauvreté et les inégalités sociales en affectant de manière disproportionnée les populations les plus vulnérables.

Afin de limiter les impacts économiques et sociaux des catastrophes naturelles, il est essentiel de mettre en place des mécanismes de prévention des risques naturels, tels que des systèmes d’alerte précoce, des mesures d’adaptation aux changements climatiques et des investissements dans la résilience des infrastructures.

L’importance de la prévention et de la gestion des risques naturels

La prévention et la gestion des risques naturels sont cruciales pour limiter les impacts des catastrophes naturelles et garantir une indemnisation adéquate des victimes. Les gouvernements, les assureurs et les assurés ont tous un rôle à jouer dans la prévention et la gestion des risques liés aux catastrophes naturelles.

Le rôle des gouvernements dans la prévention des risques naturels

Les gouvernements ont un rôle clé à jouer dans la prévention des risques naturels et la gestion des catastrophes naturelles. Ils sont responsables de la mise en place de régulations et de politiques publiques visant à réduire les risques et à renforcer la résilience des territoires face aux catastrophes naturelles. Parmi les mesures à mettre en œuvre, on peut citer l’élaboration de plans de prévention des risques naturels (PPRN), la mise en place de systèmes d’alerte précoce et la promotion des bonnes pratiques en matière d’urbanisme et de construction.

L’implication des assureurs et des assurés dans la prévention des risques naturels

Les assureurs et les assurés ont également un rôle important à jouer dans la prévention des risques naturels. Les assureurs peuvent inciter leurs clients à adopter des comportements et des mesures de prévention en proposant des contrats d’assurance adaptés aux risques encourus. De leur côté, les assurés doivent veiller à respecter les consignes de sécurité et à prendre toutes les mesures nécessaires pour protéger leurs biens et leur famille en cas de catastrophe naturelle.

Conclusion

Le financement des indemnisations en cas de catastrophe naturelle repose sur une solidarité entre les assurés, les assureurs et l’État. Le régime Cat Nat permet de mutualiser les risques et de garantir une indemnisation rapide et efficace des victimes. Toutefois, face aux enjeux climatiques et aux évolutions du marché de l’assurance, des adaptations sont nécessaires pour renforcer la résilience du dispositif et limiter les impacts des catastrophes naturelles sur notre société.

Pour faire face aux défis posés par les catastrophes naturelles, il est essentiel de développer une approche globale et coordonnée de la prévention et de la gestion des risques naturels, impliquant l’ensemble des acteurs concernés. Cela passe par une meilleure prise en compte des enjeux économiques et sociaux liés aux catastrophes naturelles, ainsi que par la mise en place de mécanismes de prévention et de gestion des risques adaptés aux défis du 21e siècle.

FAQ

Quel est le principal financeur des assurances en cas de catastrophe naturelle ?

Le principal financeur des assurances en cas de catastrophe naturelle est l’Etat.

Les assurés sont-ils obligés de souscrire une assurance en cas de catastrophe naturelle ?

Non, les assurés ne sont pas obligés de souscrire une assurance en cas de catastrophe naturelle.

Les compagnies d’assurances peuvent-elles refuser un contrat d’assurance en cas de catastrophe naturelle ?

Oui, les compagnies d’assurances peuvent refuser un contrat d’assurance en cas de catastrophe naturelle, si elle considère que le risque est trop important.

Quel est le montant maximum que l’Etat peut financer pour une assurance en cas de catastrophe naturelle ?

Le montant maximum que l’Etat peut financer pour une assurance en cas de catastrophe naturelle est fixé par la loi et dépend du type et de l’ampleur de la catastrophe.

Quels sont les autres financeurs possibles pour une assurance en cas de catastrophe naturelle ?

Les autres financeurs possibles pour une assurance en cas de catastrophe naturelle sont les collectivités locales et certaines institutions privées telles que les fondations ou les sociétés d’assurance.