Fuite après le gel, tuiles arrachées par la tempête, canalisations éclatées : l’hiver multiplie les sinistres habitation. Avant que la vague de froid n’arrive, autant savoir ce que votre contrat prend en charge, dans quelles conditions et avec quelle franchise. Nous avons passé en revue les garanties clés à vérifier avant fin décembre.

Spoiler : l’assurance habitation couvre la plupart des dégâts hivernaux, mais à condition d’avoir respecté certaines obligations (entretien, fermeture des arrivées d’eau, déclaration dans les 5 jours). Un contrat multirisque mal lu peut transformer un sinistre classique en dépense inattendue.

- Le dégât des eaux par gel est couvert si vous avez pris des précautions raisonnables d’entretien et de purge.

- La garantie tempête, neige et grêle est obligatoire dans tout contrat multirisque habitation depuis 1990.

- Délai de déclaration standard : 5 jours ouvrés, ramené à 2 jours pour un vol et 10 jours pour une catastrophe naturelle.

- Franchise moyenne 2026 : 150 à 380 € selon la garantie, surprime CatNat passée à 12 % depuis le 1ᵉʳ janvier 2025.

- Un abri de jardin, une véranda ou une pompe à chaleur extérieure peuvent ne pas être couverts par défaut.

Contents

- 1 Dégât des eaux par gel : dans quelles conditions êtes-vous couvert ?

- 2 Tempête, grêle et poids de la neige : une garantie socle obligatoire

- 3 Ce qui n’est pas couvert par l’assurance hivernale

- 4 Catastrophe naturelle : la procédure et les délais

- 5 Franchise et surprime CatNat : ce qui a changé en 2026

- 6 Nos conseils pratiques avant l’arrivée du froid

- 7 FAQ : vos questions sur l’assurance habitation en hiver

- 7.1 Mon assurance couvre-t-elle les canalisations extérieures gelées ?

- 7.2 Quel est le délai pour déclarer un sinistre tempête ?

- 7.3 La surprime CatNat peut-elle être négociée ?

- 7.4 Que faire si mon assureur refuse la prise en charge d’un dégât des eaux par gel ?

- 7.5 Suis-je couvert si un arbre tombe sur ma voiture pendant une tempête ?

- 7.6 Ma résidence secondaire est-elle couverte pendant l’hiver ?

- 7.7 Le chauffage au bois est-il plus risqué pour mon assurance ?

Dégât des eaux par gel : dans quelles conditions êtes-vous couvert ?

La garantie dégâts des eaux intervient quand une canalisation éclate à cause du froid. Mais l’assureur conditionne sa prise en charge au respect de vos obligations d’entretien. Concrètement, vous devez avoir isolé les tuyaux exposés et, si vous quittez votre logement plus de quelques jours, coupé l’arrivée d’eau générale.

Si votre résidence secondaire reste fermée tout l’hiver sans purge ni chauffage minimum, l’assureur peut opposer un refus de prise en charge au titre de la négligence. Relisez votre contrat : la mention « vidange des installations » ou « chauffage minimal de 6 à 8 °C » est souvent exigée pour les logements inoccupés plus de 30 jours.

Attention au piège de la cuve extérieure et du compteur gelé : les dégâts sur les installations extérieures non enterrées sont fréquemment exclus. Vérifiez la rubrique « biens extérieurs » de votre contrat avant l’hiver.

Tempête, grêle et poids de la neige : une garantie socle obligatoire

Depuis la loi de 1990, tout contrat multirisque habitation doit inclure la garantie tempête, neige et grêle. Elle couvre les dégâts causés au bâti par un vent violent (généralement au-delà de 100 km/h vérifié sur une station Météo France proche) et par le poids de la neige sur la toiture.

En pratique, vous êtes indemnisé pour les tuiles envolées, les gouttières arrachées, les vitres cassées par une projection et les dégâts aux éléments intérieurs consécutifs à l’infiltration. Les dépendances (abri de jardin, cabanon) sont couvertes uniquement si elles sont explicitement mentionnées au contrat. Pensez à vérifier leur valeur déclarée.

Ce qui n’est pas couvert par l’assurance hivernale

Certaines exclusions sont constantes d’un assureur à l’autre : le manque d’entretien, la vétusté de la toiture, les éléments extérieurs non déclarés (piscine, véranda non consolidée) et les dommages à un véhicule stationné dans un garage si la toiture s’effondre sans événement climatique exceptionnel. Pour ce dernier cas, c’est l’assurance auto tous risques qui intervient, pas l’habitation.

Autre zone grise : les coupures d’électricité prolongées qui font perdre le contenu du congélateur. Certains contrats incluent une garantie « denrées périssables » jusqu’à 800 €, d’autres non. Idem pour les surtensions liées à la foudre : regardez si votre garantie « dommages électriques » couvre l’électroménager et les équipements multimédia.

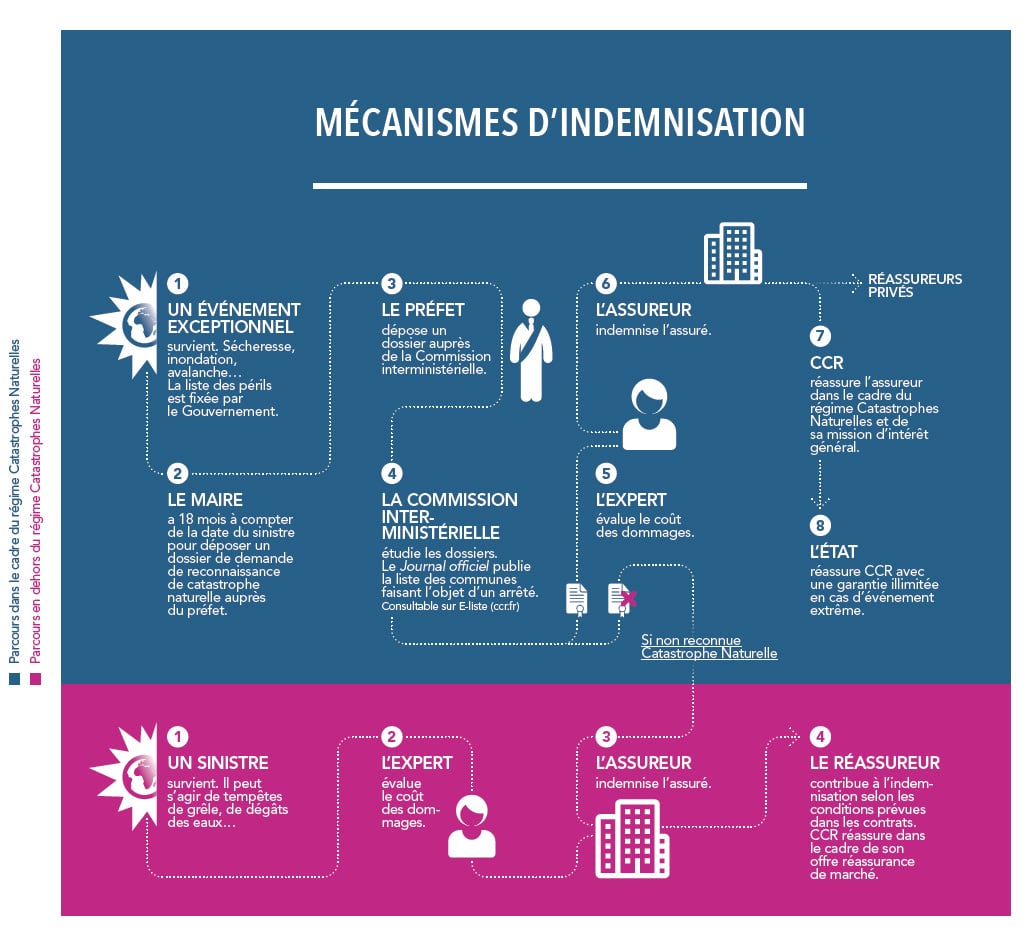

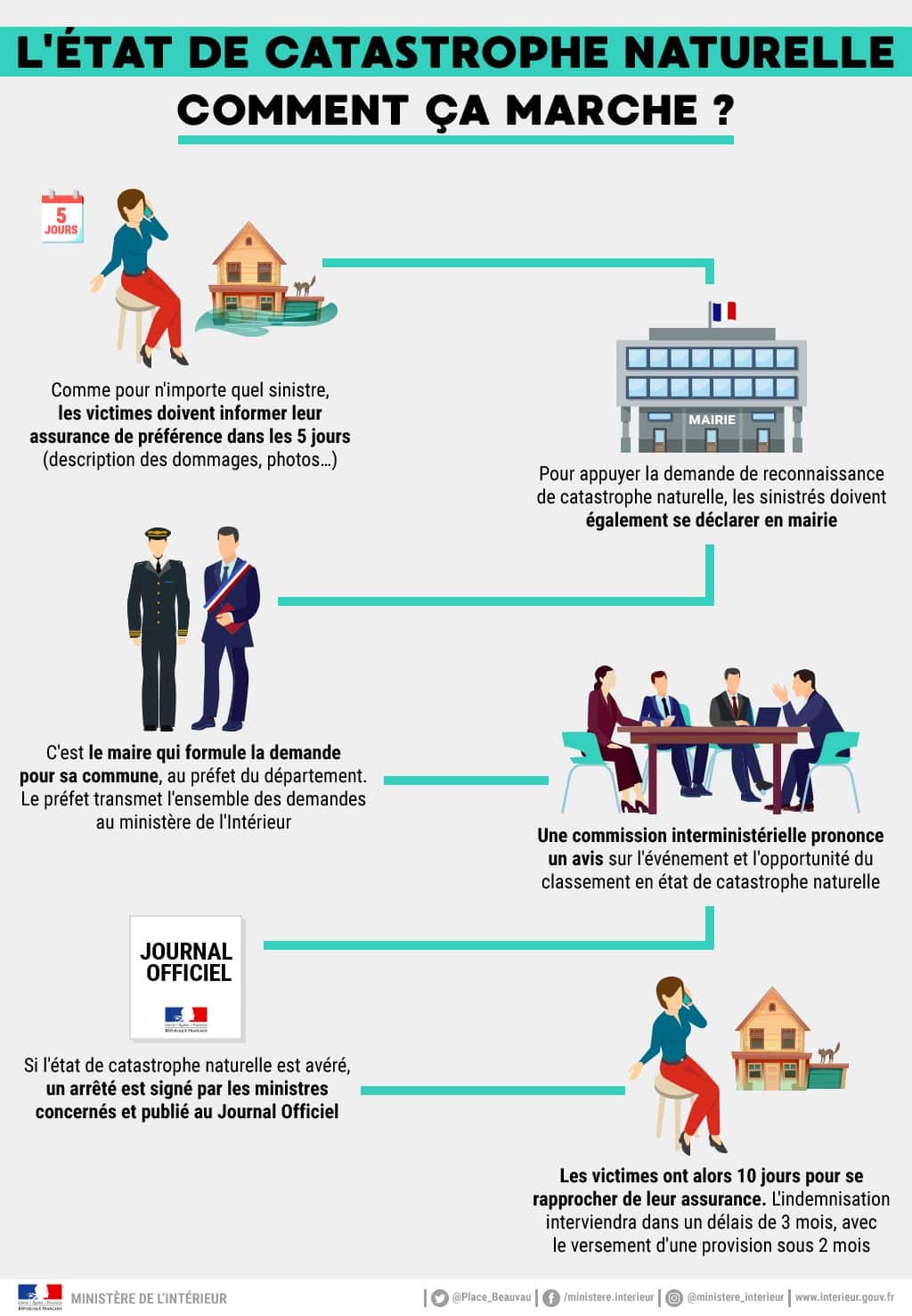

Catastrophe naturelle : la procédure et les délais

Pour qu’une inondation, une tempête exceptionnelle ou une coulée de boue soit indemnisée au titre de la garantie CatNat, un arrêté interministériel doit d’abord reconnaître l’état de catastrophe naturelle dans votre commune. L’arrêté est publié au Journal officiel, généralement dans un délai de 3 semaines à 3 mois après l’événement.

Vous disposez ensuite de 30 jours à compter de la publication pour déclarer votre sinistre à l’assureur. La franchise légale est fixée à 380 € pour un bien à usage d’habitation. Elle peut être multipliée par 2, 3 ou 4 si votre commune n’a pas de plan de prévention des risques naturels (PPRN) et qu’elle subit des arrêtés à répétition.

Pour vérifier si votre commune est reconnue en catastrophe naturelle, consultez le portail officiel Géorisques. Les arrêtés et dossiers y sont publiés en temps réel.

Franchise et surprime CatNat : ce qui a changé en 2026

La surprime légale catastrophes naturelles prélevée sur chaque contrat habitation est passée de 12 % à 20 % au 1ᵉʳ janvier 2025, puis s’est stabilisée à 20 % en 2026 pour financer un régime mis sous tension par la multiplication des sinistres climatiques. Autrement dit, une prime annuelle de 400 € comporte 80 € de cotisation CatNat. Pas d’option pour la retirer, c’est une obligation légale.

Côté franchise, la plupart des contrats 2026 affichent des franchises entre 150 € (dégâts des eaux modérés) et 380 € (CatNat légale). Certaines formules « haut de gamme » permettent de racheter la franchise moyennant un surcoût annuel de 60 à 120 €. Intéressant si votre logement est exposé (maison en zone inondable, toiture ancienne).

Nos conseils pratiques avant l’arrivée du froid

Un bon réflexe de fin d’automne : purgez les robinets extérieurs, isolez les canalisations exposées et vérifiez l’étanchéité de votre toiture. Un bilan simple à faire vous-même évite 80 % des sinistres hivernaux.

Relisez ensuite votre contrat point par point : plafonds, franchises, dépendances déclarées, valeur de remplacement du mobilier. Si vous avez aménagé votre comble ou ajouté une véranda dans l’année, une mise à jour de la superficie assurée est indispensable. Une sous-déclaration peut entraîner une application de la règle proportionnelle en cas de sinistre : moins vous déclarez, moins vous êtes indemnisé.

Check-list à cocher avant le 15 décembre :

→ Purger les robinets extérieurs et fermer l’arrivée d’eau si absence prolongée.

→ Vérifier la toiture : tuiles manquantes, faîtage, gouttières.

→ Tailler les arbres qui menacent votre habitation ou votre véhicule.

→ Relire votre contrat : plafonds, franchises, dépendances, surface déclarée.

→ Conserver les factures d’entretien (chaudière, cheminée, toiture) pendant 10 ans.

FAQ : vos questions sur l’assurance habitation en hiver

Mon assurance couvre-t-elle les canalisations extérieures gelées ?

Uniquement si votre contrat mentionne explicitement les « canalisations extérieures enterrées » ou « installations extérieures ». Dans le cas contraire, seules les canalisations intérieures sont prises en charge.

Quel est le délai pour déclarer un sinistre tempête ?

5 jours ouvrés à compter de la connaissance du sinistre. Ne pas respecter ce délai peut entraîner une déchéance de garantie si l’assureur prouve un préjudice.

La surprime CatNat peut-elle être négociée ?

Non, elle est fixée par décret et uniformément appliquée à tous les contrats habitation et auto. Seule la partie « hors CatNat » de votre cotisation est négociable avec votre assureur.

Que faire si mon assureur refuse la prise en charge d’un dégât des eaux par gel ?

Demandez les motifs écrits du refus. Contestez auprès du service réclamation, puis saisissez le médiateur de l’assurance (gratuit) si le désaccord persiste. Vous avez 2 ans pour agir.

Suis-je couvert si un arbre tombe sur ma voiture pendant une tempête ?

Cela dépend du régime de garanties. Votre assurance auto tous risques ou la garantie tempête spécifique couvre généralement ce cas. Sans tous risques, vous ne serez indemnisé que si le propriétaire de l’arbre est identifié et responsable.

Ma résidence secondaire est-elle couverte pendant l’hiver ?

Oui, mais les assureurs exigent le plus souvent un maintien d’un chauffage minimum ou une purge complète des installations si le logement est inoccupé plus de 90 jours consécutifs. Vérifiez la clause « inoccupation prolongée ».

Le chauffage au bois est-il plus risqué pour mon assurance ?

Pas en soi, mais l’assureur peut exiger un ramonage annuel certifié par un professionnel. Sans facture de ramonage récente, un feu de cheminée peut entraîner un refus de prise en charge.