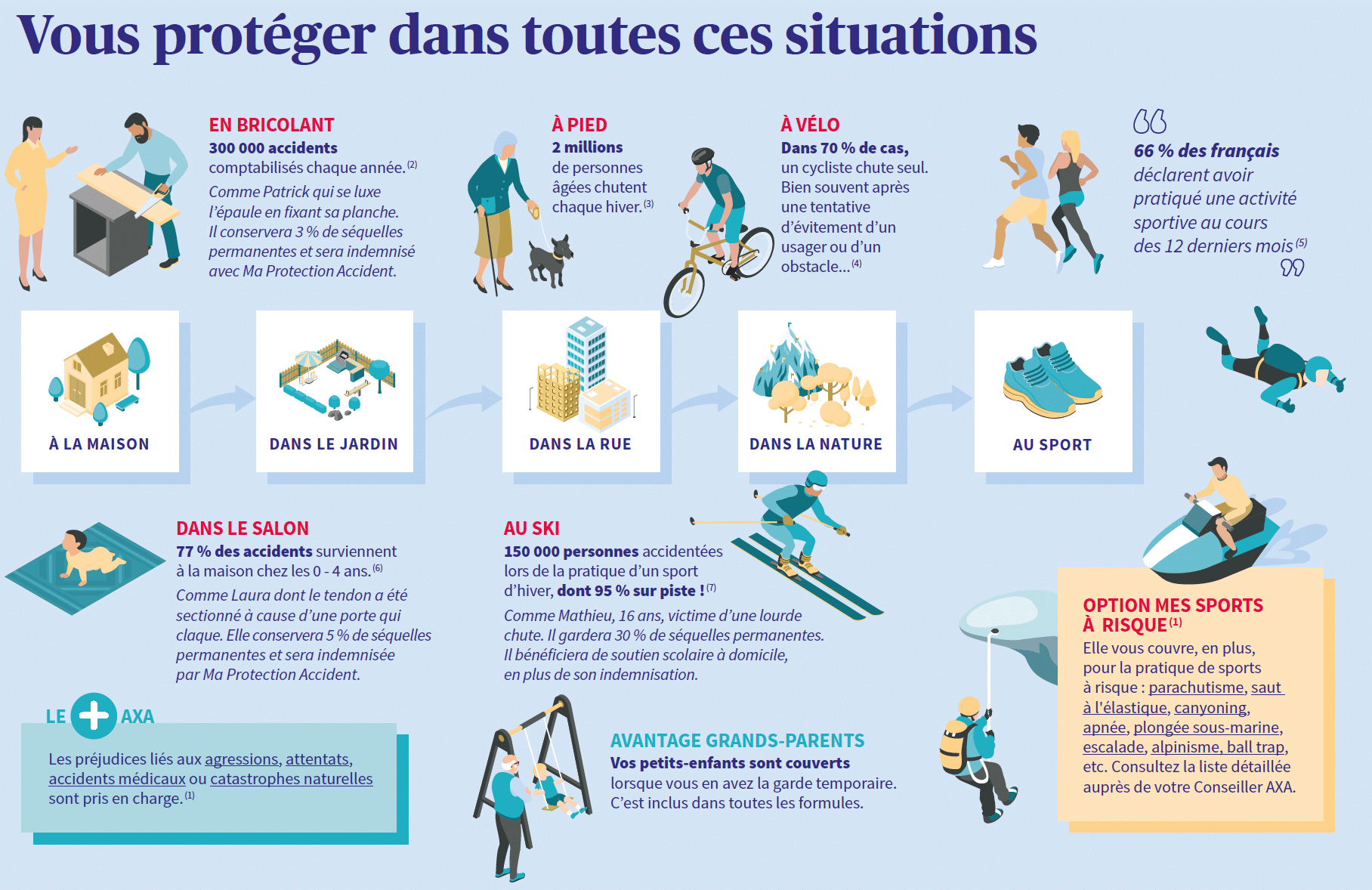

Chaque année, plus de 11 millions de Français sont victimes d’un accident de la vie courante. Les activités sportives représentent une part importante de ces sinistres. Entorse lors d’un trail, fracture au cours d’un match de football en club, chute à vélo pendant les vacances : la question de la couverture assurantielle se pose concrètement. La Garantie Accidents de la Vie protège bien dans ce cadre. Ses limites méritent d’être comprises avant de se retrouver face à un sinistre.

La GAV couvre les accidents sportifs survenus dans votre vie privée, hors activité professionnelle. Pour les sports pratiqués en club, votre licence fédérale inclut une responsabilité civile. Elle ne vous indemnise pas pour vos propres blessures : la GAV comble ce vide. Certains sports à risque élevé (parachutisme, sports mécaniques, alpinisme en haute montagne) sont fréquemment exclus des contrats standards.

Ce que la GAV couvre réellement lors d’une activité sportive

La Garantie Accidents de la Vie couvre les dommages corporels que vous subissez dans le cadre de votre vie privée. Les accidents sportifs pratiqués sur votre temps libre entrent pleinement dans ce périmètre, à condition qu’ils relèvent de votre vie personnelle et non d’une activité professionnelle ou compétitive rémunérée.

Le contrat GAV distingue deux situations principales : la pratique libre (hors club) et la pratique encadrée (en club ou association affiliée à une fédération). Dans les deux cas, les blessures physiques que vous subissez peuvent être indemnifiées, sous réserve d’atteindre le seuil d’incapacité permanente prévu au contrat. Ce seuil est généralement fixé à 5 % d’incapacité permanente partielle (IPP), parfois 10 % selon les formules.

Une entorse grave du genou laissant des séquelles fonctionnelles peut atteindre un taux d’IPP de 5 à 15 % selon l’évaluation médicale. C’est précisément ce type de sinistre que la GAV permet de prendre en charge, en complément des remboursements de la Sécurité sociale et de votre mutuelle santé.

Sport hors club : la GAV est votre principal filet de sécurité

Lorsque vous pratiquez un sport en dehors de toute structure (jogging, randonnée, natation libre, vélo de loisir), aucune assurance collective ne vous couvre pour vos blessures personnelles. La GAV est alors votre seule protection contre les conséquences financières d’un accident laissant des séquelles durables. C’est là que son utilité est la plus évidente.

Nous voyons régulièrement des profils similaires : un coureur de 45 ans qui se rompt le ligament croisé antérieur sur un chemin forestier. Il en va de même pour le cycliste qui subit une fracture de la clavicule lors d’une chute sur route. Sans GAV, ces accidents se soldent par des soins remboursés mais aucune compensation pour les séquelles permanentes et les pertes de revenus durant la rééducation.

Sport en club : que couvre déjà votre licence fédérale ?

Adhérer à un club affilié à une fédération sportive vous donne accès à une assurance de responsabilité civile. Cette couverture protège les dommages que vous pourriez causer à des tiers lors des activités du club. Elle ne vous indemnise pas pour vos propres blessures.

Attention : un joueur de rugby qui percute un partenaire et lui fracture une côte est couvert par la RC fédérale. Mais si c’est lui qui se blesse, la fédération ne l’indemnise pas pour son incapacité permanente. C’est à lui de prévoir une GAV ou une assurance individuelle accident pour protéger son propre corps.

Les activités souvent exclues : vérifiez votre contrat avant de partir

La grande majorité des sports de loisir pratiqués en France sont couverts par une GAV standard. Mais certains contrats prévoient des exclusions pour les activités présentant un risque élevé. Ces exclusions ne sont pas uniformes : elles varient d’un assureur à l’autre et d’une formule à l’autre.

Les exclusions les plus fréquentes portent sur : le parachutisme et les sports aériens, la plongée sous-marine au-delà de 20 mètres, les sports mécaniques (moto de compétition, karting sur circuit), l’alpinisme en haute altitude (généralement au-dessus de 3 500 mètres selon les contrats), les sports de combat en compétition officielle. Il convient de vérifier la rubrique « exclusions de garanties » dans les conditions générales de votre contrat.

Certains assureurs proposent des extensions « sports à risques » moyennant une surprime. Si vous pratiquez régulièrement le ski hors-piste, le VTT de descente, l’escalade ou le parapente, nous vous conseillons de demander cette option plutôt que de découvrir l’exclusion au moment du sinistre.

Sports d’été couverts par votre GAV : le point avant les vacances

Juin marque le début des activités estivales. Pour vous aider à y voir clair, voici les situations les plus courantes :

| Sport ou activité | Couvert par GAV standard | Point de vigilance |

|---|---|---|

| Randonnée (balisée) | Oui | Haute montagne selon contrat |

| Vélo de loisir / route | Oui | Course sur circuit souvent exclue |

| Natation en piscine ou lac | Oui | Plongée au-delà de 20 m : variable |

| Tennis, padel, golf | Oui | Aucune exclusion usuelle |

| Football, rugby amateur | Oui | Vérifier compétition fédérale |

| Ski (pistes balisées) | Oui | Hors-piste : vérifier le contrat |

| Kayak eaux calmes | Oui | Eaux vives classées 4-5 : variable |

| Parachutisme, saut | Souvent exclu | Option spécifique obligatoire |

| Sports mécaniques | Souvent exclu | Option spécifique obligatoire |

Pour les accidents survenus pendant les vacances au sens large, la GAV est la couverture centrale à avoir. Elle s’applique quel que soit le lieu de l’accident sur le territoire français comme à l’étranger selon les conditions générales de votre contrat.

Cas concret : une fracture lors d’un trail en juin

Prenons l’exemple de Marc, 44 ans, cadre, pratiquant le trail en loisir deux fois par semaine. Lors d’une sortie en montagne, il chute sur un sentier pierreux et se fracture le poignet. Après opération et trois mois de rééducation, le médecin-conseil évalue son incapacité permanente à 8 %.

Avec une GAV plaçant le capital garanti à 1 000 000 euros et un seuil de déclenchement à 5 % d’IPP, Marc est indemnisable. Sur la base d’un taux de 8 %, l’indemnisation peut représenter 50 000 à 80 000 euros selon le calcul global du préjudice : souffrances endurées, préjudice esthétique, perte de gains professionnels durant l’arrêt. Sans GAV, il n’aurait touché que les remboursements de son assurance maladie et de sa mutuelle, sans aucune compensation pour les séquelles permanentes.

Comment déclarer un accident sportif à votre GAV ?

La déclaration doit être faite auprès de votre assureur dès que possible après l’accident, généralement dans les 5 jours ouvrables. Si les séquelles ne sont évaluées qu’après la consolidation médicale, vous disposez en principe de 30 jours à compter de cette date pour déclarer le sinistre.

Les pièces à rassembler sont : le certificat médical initial décrivant les blessures, le rapport de circonstances de l’accident (lieu, heure, conditions) ainsi que l’ensemble des justificatifs de frais engagés. Un médecin expert mandaté par l’assureur évaluera ensuite le taux d’IPP. Si vous contestez cette évaluation, une contre-expertise est possible à vos frais (récupérables si le résultat vous est favorable).

Pour les familles, la GAV couvre également vos enfants pour les accidents sportifs survenus en dehors des heures de classe. Si votre enfant se blesse lors d’un entraînement en club, la garantie s’applique selon les mêmes règles que pour un adulte.

FAQ : vos questions sur la GAV et le sport

Que couvre la garantie accidents de la vie ?

La GAV couvre les dommages corporels subis lors d’accidents survenus dans votre vie privée : chutes à domicile, blessures lors d’activités sportives et de loisirs, accidents médicaux, agressions. Elle intervient en complément de la Sécurité sociale et de votre mutuelle. Elle indemnise le préjudice lié aux séquelles permanentes, la perte de revenus et les souffrances endurées. Notre guide sur les assurances loisirs détaille les autres garanties utiles en dehors de la GAV.

Quelle est la prise en charge des accidents de sport avec une GAV ?

La GAV prend en charge les accidents sportifs privés dès lors que le taux d’incapacité permanente atteint le seuil prévu au contrat (souvent 5 %). L’indemnisation est calculée sur la base d’un capital garanti (1 ou 2 millions d’euros selon la formule) et du taux d’IPP évalué par un médecin expert. Elle ne se substitue pas aux remboursements de santé mais compense le préjudice corporel résiduel.

Quelle est la responsabilité d’un club sportif en cas d’accident ?

Le club est responsable des dommages causés à des tiers lors de ses activités, via sa responsabilité civile incluse dans la licence fédérale. En revanche, si un adhérent se blesse lui-même, le club n’est pas responsable sauf faute avérée de sa part (défaut d’encadrement, matériel défectueux). C’est la GAV de l’adhérent qui prend le relais pour ses propres blessures.

Quelle assurance choisir pour la pratique sportive ?

Pour un sportif amateur, nous recommandons de combiner deux couvertures : la GAV pour votre propre corps (indemnisation en cas de séquelles permanentes) et une responsabilité civile vie privée pour les dommages causés à autrui. Si vous pratiquez en club, la RC fédérale couvre ce deuxième volet. Si vous pratiquez en solo, vérifiez que votre assurance habitation inclut bien une RC vie privée.

La GAV couvre-t-elle le ski hors-piste ou les sports extrêmes ?

Cela dépend de votre contrat. Le ski hors-piste, le parachutisme et les sports mécaniques figurent fréquemment dans les exclusions des formules standards. Certains assureurs proposent une extension « sports à risques » à souscrire en option. Si vous pratiquez ces activités, il convient de vérifier vos conditions générales et d’opter pour l’extension adaptée avant votre prochaine sortie.

Peut-on souscrire une GAV pour toute la famille, y compris les enfants sportifs ?

Oui, la plupart des contrats GAV permettent de couvrir l’ensemble du foyer dans un contrat unique. La couverture des enfants s’applique aux accidents sportifs survenus hors des heures de classe encadrées par l’Éducation nationale. Les activités périscolaires (sport en association, club extérieur) sont généralement incluses. Pour évaluer si votre GAV actuelle est bien adaptée, consultez notre analyse sur l’utilité de la GAV en 2026.