3 millions de foyers français sont couverts par une Garantie Accidents de la Vie (GAV), un produit peu médiatisé mais qui comble un vrai trou dans la protection sociale : le dommage corporel accidentel de la vie privée. En 2026, avec les coûts de santé et les pertes de revenus qui s’envolent, la question « est-ce vraiment utile ? » mérite une réponse chiffrée et honnête.

Notre position : la GAV est pertinente pour les familles avec enfants, les professions libérales et les retraités autonomes. Elle est moins intéressante pour les salariés protégés par un contrat de prévoyance collectif haut de gamme. Voici pourquoi, avec des chiffres de 2026 à l’appui.

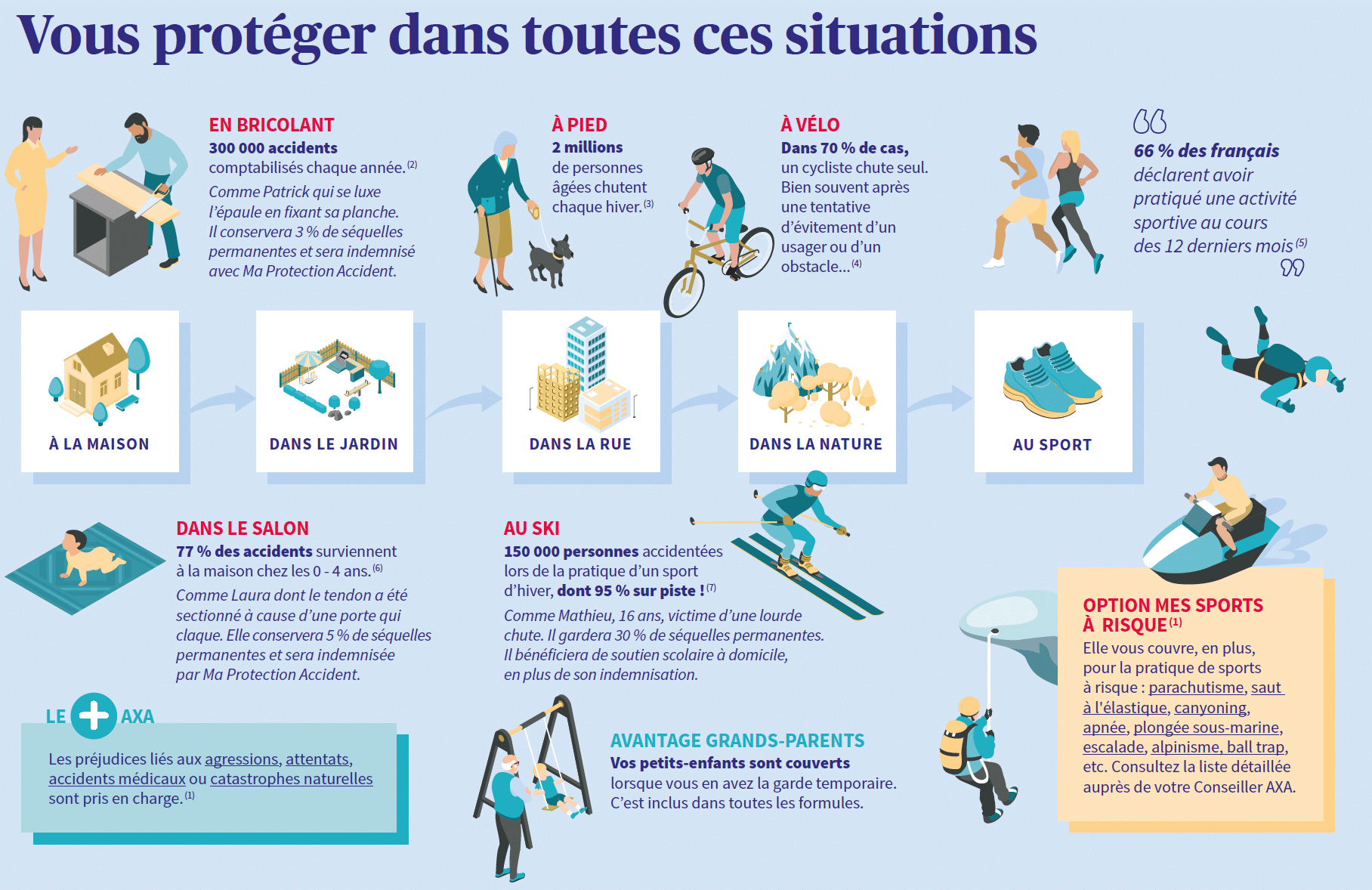

- La GAV couvre les dommages corporels accidentels de la vie privée (hors auto et hors travail).

- Indemnisation moyenne en cas d’invalidité permanente : 100 000 à 1 million d’euros selon les formules.

- Tarif 2026 : 120 à 350 €/an selon la formule (individuelle, couple, famille).

- Seuil d’intervention : l’invalidité doit atteindre 5 à 30 % selon le contrat pour déclencher les garanties.

- Alternative : un contrat de prévoyance individuel est souvent plus complet mais plus coûteux (300 à 1 500 €/an).

Que couvre exactement la Garantie Accidents de la Vie ?

La GAV prend en charge les conséquences d’un accident survenu dans votre vie privée : chute à domicile, accident de bricolage, brûlure en cuisine, accident de sport amateur, agression, catastrophe naturelle ou attentat. Elle intervient quand votre responsabilité n’est pas engagée et qu’aucun tiers ne peut être actionné.

Concrètement, si vous tombez dans votre escalier et vous vous cassez la hanche avec 15 % d’invalidité permanente, la GAV vous verse une indemnité équivalente à celle qu’un tribunal accorderait à une victime d’accident causé par un tiers. Cette approche « droit commun » est le vrai intérêt du produit : elle compense ce que la Sécurité sociale et la mutuelle ne remboursent pas.

Sont exclus : les accidents de la route (couverts par l’assurance auto), les accidents du travail (Sécurité sociale régime AT/MP), les maladies (prévoyance classique) et les blessures sportives compétitives dans les sports à risques (selon liste contractuelle).

Quand la GAV est-elle vraiment utile ?

Le premier cas d’usage, ce sont les familles avec enfants. Un enfant se casse les deux jambes en faisant du skate : arrêt de travail des parents pour accompagner, frais d’hospitalisation, rééducation. La GAV compense ces surcoûts et les pertes de revenus, plafonds selon formule.

Deuxième cas : les professions libérales, artisans et travailleurs indépendants. Leur régime de protection sociale couvre mal les arrêts de courte durée, les pertes de CA et les adaptations post-accident (ergonomie, tierce personne). Une GAV « pro et famille » à 250 €/an peut éviter 40 000 € de perte nette sur un an d’arrêt.

Troisième cas : les retraités autonomes. Les chutes à domicile représentent la première cause d’accident grave chez les plus de 65 ans. La GAV finance alors les aménagements (monte-escalier, salle de bain adaptée), le personnel d’aide et les compléments à la pension d’invalidité.

Profils pour qui la GAV est très pertinente :

→ Familles avec 2 enfants ou plus actifs dans le sport.

→ Indépendants, professions libérales, artisans.

→ Retraités en maison individuelle autonome.

→ Couples dont un membre n’a pas de prévoyance employeur solide.

Ce qu’elle ne couvre pas : les pièges du contrat

La GAV présente des exclusions qu’il faut connaître avant de signer. Les accidents dans le cadre professionnel sont systématiquement exclus, même pour un accident « hors travail » subi pendant une mission. Idem pour les sports à risque pratiqués en compétition (ski extrême, alpinisme au-dessus de 3 500 m, parapente, chasse, plongée profonde), qui demandent souvent un avenant ou une prime de surclassement.

Autre limite : les seuils d’intervention. La plupart des contrats ne déclenchent la garantie qu’à partir d’un taux d’invalidité de 5 à 30 %. Concrètement, une entorse de cheville avec 3 % d’invalidité ne génère aucune indemnité. Plus le seuil est bas (5 %), plus la prime est élevée, mais plus la couverture est effective. Évitez les contrats avec seuil à 30 %, rarement atteints dans la réalité.

Point de vigilance : certains contrats prévoient une durée de carence (généralement 30 jours après souscription) pendant laquelle les sinistres ne sont pas couverts. Vérifiez la mention « effet immédiat » avant de signer.

Combien coûte une GAV en 2026 ?

Les tarifs 2026 varient selon la composition du foyer couvert, le seuil d’invalidité et le plafond d’indemnisation. Voici une fourchette indicative pour un contrat standard (seuil d’intervention à 10 %, plafond 500 000 €) :

| Formule | Prime annuelle 2026 | Plafond indemnisation |

|---|---|---|

| Individuelle | 120 à 180 € | 500 000 € à 1 M€ |

| Couple sans enfant | 180 à 240 € | 500 000 € à 1 M€ |

| Famille (2 parents + 2 enfants) | 240 à 350 € | 500 000 € à 1 M€ |

| Formule « premium » seuil 5 % | 350 à 500 € | 1 à 3 M€ |

À titre de comparaison, un contrat de prévoyance individuel complet (décès, invalidité, dépendance) coûte 600 à 1 500 €/an selon l’âge et le capital garanti. La GAV est donc nettement plus abordable, mais sa couverture se limite aux accidents.

GAV ou contrat de prévoyance : comment choisir ?

Le contrat de prévoyance individuelle couvre à la fois les accidents ET les maladies (cancer, AVC, problème cardiaque), avec des capitaux décès et invalidité plus élevés. La GAV ne couvre que les accidents corporels. Si la maladie vous terrasse, la GAV n’intervient pas.

Notre recommandation : si vous êtes salarié avec une bonne prévoyance employeur, la GAV complète efficacement votre couverture pour les accidents hors travail. Si vous êtes indépendant ou sans prévoyance collective, un contrat de prévoyance individuelle est plus pertinent, même si plus cher. Dans tous les cas, évaluez vos capitaux prévoyance actuels avant de souscrire.

Pour approfondir la comparaison, consultez notre guide détaillé sur la Garantie des Accidents de la Vie en détail.

Nos conseils pour bien choisir sa GAV

Premier critère : le seuil d’intervention. Visez 5 à 10 % d’invalidité permanente partielle, pas plus. Un seuil à 30 % couvre uniquement les accidents très graves, ce qui limite l’intérêt du contrat.

Deuxième critère : la date de consolidation. Certains contrats indemnisent au jour de l’accident, d’autres à la date de consolidation (quand l’état est stabilisé), ce qui peut prendre 2 à 5 ans. Cette différence change tout sur la trésorerie du foyer en pleine période de fragilité. Exigez un contrat avec versement d’une rente provisoire pendant la période de consolidation.

Troisième critère : les plafonds d’indemnisation. 1 million d’euros est un minimum raisonnable pour couvrir une invalidité totale. Attention aux contrats d’appel à 150 000 € de plafond, franchement insuffisants.

Si votre foyer comprend des enfants, la question mérite une attention particulière : nous avons rédigé un guide spécifique sur la couverture GAV pour les enfants, avec les seuils d’AIPP à vérifier et un exemple d’indemnisation chiffré.

FAQ : vos questions sur la GAV en 2026

À quel âge peut-on souscrire une GAV ?

Les contrats sont accessibles de 18 à 75 ans généralement, certains acceptent les enfants dès la naissance via le contrat famille des parents. Au-delà de 75 ans, les primes deviennent prohibitives.

Les sports de loisir sont-ils couverts ?

La pratique occasionnelle (ski, VTT, surf, randonnée) est incluse sans surprime. Les sports pratiqués en compétition officielle ou licence fédérale nécessitent souvent un avenant. Notre guide sur la GAV et les accidents de sport détaille précisément ce que votre contrat indemnise selon les activités pratiquées.

Les enfants sont-ils couverts ?

Oui, dans les formules « couple + enfants » ou « famille ». Ils sont couverts jusqu’à leur majorité ou leurs 26 ans s’ils poursuivent des études.

Que se passe-t-il en cas de décès accidentel ?

Le capital décès est versé aux bénéficiaires désignés, généralement entre 50 000 et 500 000 € selon les formules. Attention, ce capital ne remplace pas une vraie assurance vie.

Peut-on cumuler GAV et contrat de prévoyance ?

Oui, sans difficulté. Les deux contrats interviennent en complément sans se neutraliser. Une victime d’accident grave peut donc toucher l’indemnité GAV ET le capital prévoyance.

Quel délai pour déclarer un sinistre GAV ?

5 jours ouvrés en général. Pour un accident grave, envoyez un signalement provisoire même incomplet, vous compléterez ensuite avec les certificats médicaux et l’évaluation d’invalidité.

La GAV est-elle déductible des impôts ?

Non, les cotisations GAV ne sont pas déductibles pour les particuliers. Seuls les travailleurs non salariés peuvent déduire les cotisations dans le cadre du dispositif Madelin.