Contents

- 1 Qui est « jeune conducteur » selon les assureurs ?

- 2 La surprime jeune conducteur : montant exact et durée

- 3 Quelle formule choisir quand on est jeune conducteur ?

- 4 4 leviers concrets pour réduire la surprime

- 5 Un exemple concret : Théo, 19 ans, Clio III de 2015

- 6 Questions fréquentes sur l’assurance jeune conducteur

Obtenir son permis de conduire est une chose. Trouver une assurance auto sans se ruiner en est une autre. Un jeune conducteur paie en moyenne deux à trois fois plus cher qu’un conducteur expérimenté pour une couverture équivalente. Ce surcoût porte un nom : la surprime. Elle n’est pas arbitraire, elle obéit à des règles précises du Code des assurances. Et surtout, il existe des moyens concrets de la réduire.

La surprime jeune conducteur atteint +100 % la première année (ou +50 % si vous avez fait la conduite accompagnée). Elle disparaît après 3 ans sans sinistre responsable. Formule au tiers obligatoire, intermédiaire recommandée pour tout véhicule qui vaut plus de 3 000 euros.

Qui est « jeune conducteur » selon les assureurs ?

La définition ne repose pas sur l’âge, contrairement à ce que beaucoup pensent. Un assureur considère comme « jeune conducteur » toute personne qui ne peut pas justifier de trois ans d’antécédents d’assurance en tant que conducteur principal. Concrètement, cela concerne trois catégories.

Le primo-conducteur évident : celui qui vient d’obtenir son permis B. Mais aussi la personne de 45 ans qui a toujours conduit la voiture de son conjoint sans être assurée en nom propre. Ou encore le conducteur dont le permis a été annulé et qui repart de zéro. Ces trois profils reçoivent le même traitement tarifaire chez la quasi-totalité des compagnies.

Attention : être assuré comme conducteur secondaire pendant dix ans ne vous dispense pas du statut de jeune conducteur si vous n’avez jamais eu de contrat à votre nom. C’est un piège classique que nous voyons régulièrement.

La surprime jeune conducteur : montant exact et durée

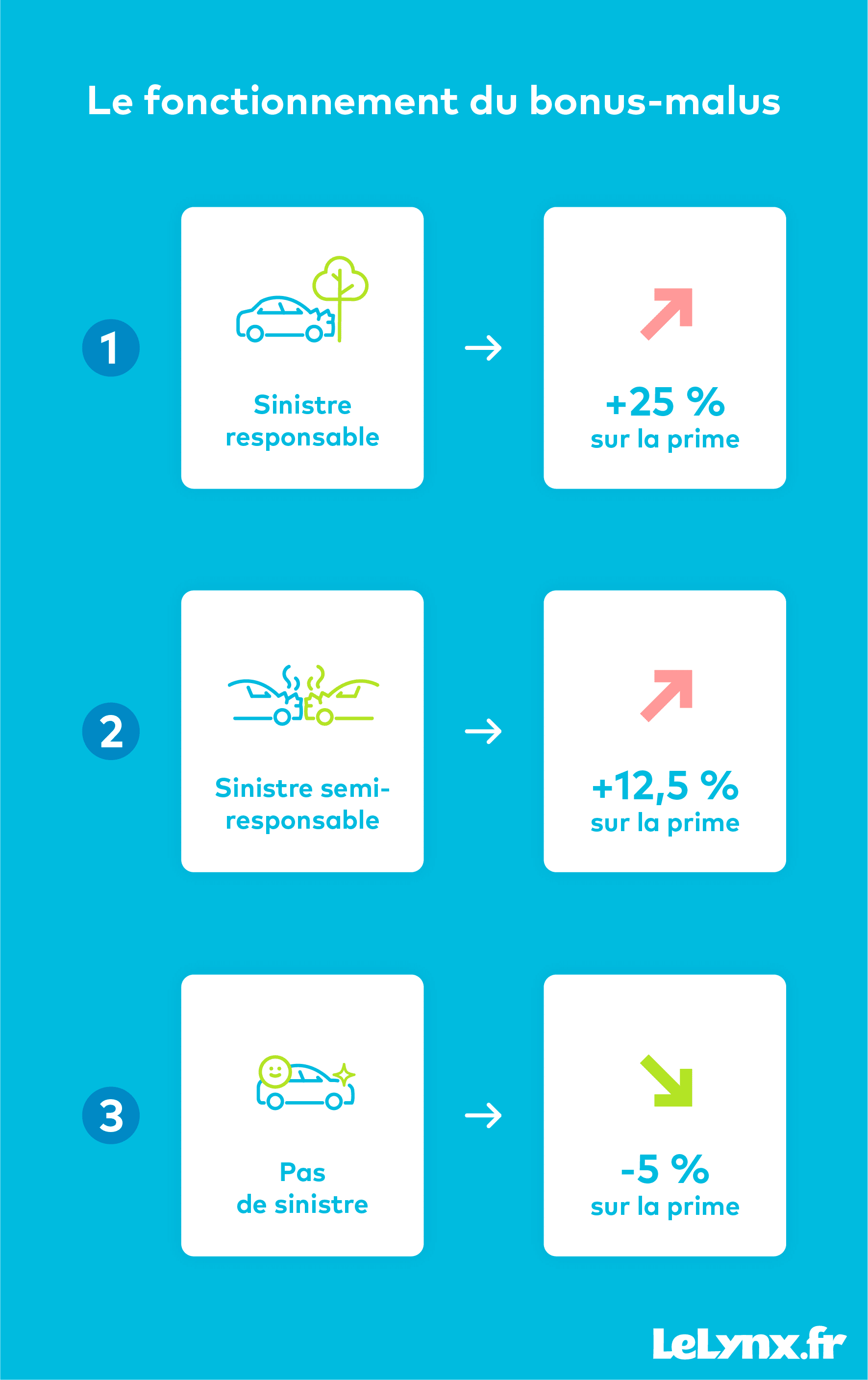

L’article A. 211-7 du Code des assurances encadre précisément la surprime applicable aux jeunes conducteurs. La majoration maximale autorisée est de 100 % la première année de permis (hors conduite accompagnée), puis 50 % la deuxième année et 25 % la troisième. Au-delà de trois ans sans sinistre responsable, la surprime disparaît complètement.

En pratique, ces plafonds correspondent souvent aux tarifs réels appliqués par les assureurs. Pour un profil sans conduite accompagnée, voici ce que cela donne concrètement : si un conducteur expérimenté paie 400 euros par an pour une couverture au tiers sur la même voiture, un jeune conducteur première année paiera 700 à 800 euros. La troisième année, sans accident, il redescend vers 500 à 550 euros. Le barème du malus s’applique en parallèle si un sinistre responsable survient, ce qui peut prolonger la période de surcoût bien au-delà de trois ans.

Quelle formule choisir quand on est jeune conducteur ?

C’est sur ce point que les conseils se contredisent le plus souvent. Notre position, après avoir vu des centaines de dossiers sinistres, est nuancée.

Tiers seul : uniquement pour les voitures à faible valeur

L’assurance au tiers couvre votre responsabilité civile envers les tiers et uniquement cela. Si vous provoquez un accident, votre assureur indemnise les victimes mais rien ne rembourse votre propre véhicule. Nous vous conseillons le tiers uniquement si votre voiture vaut moins de 2 500 euros et si vous acceptez l’idée de la perdre sans indemnisation en cas d’accident responsable. Pour une Clio ou une Polo de moins de 5 ans, c’est un mauvais calcul.

Intermédiaire ou tous risques : la vraie question de valeur

La formule intermédiaire ajoute au tiers des garanties comme le vol, l’incendie et le bris de glace. La formule tous risques couvre en plus les dommages que vous causez à votre propre véhicule en cas d’accident responsable. Le surcoût entre intermédiaire et tous risques se situe en général entre 150 et 400 euros par an pour un jeune conducteur. Sur un véhicule valant 8 000 euros, c’est une protection qui se justifie rapidement, surtout en début de permis où le risque d’accrochage est statistiquement plus élevé.

4 leviers concrets pour réduire la surprime

Aucun de ces leviers n’est magique. Mais ils se cumulent et c’est précisément ce point que les comparateurs ne vous expliquent pas.

La conduite accompagnée (AAC) divise la surprime de départ par deux : +50 % la première année au lieu de +100 %. Sur une prime de base à 400 euros, cela représente une économie de 200 euros dès la première année. Si vous avez un proche titulaire du permis depuis 5 ans ou plus, l’AAC est le meilleur investissement que vous puissiez faire avant votre permis. Elle réduit aussi le risque d’accidents, ce qui protège votre bonus sur la durée.

Le boîtier télématique (ou assurance connectée) est proposé par une dizaine d’assureurs. Un capteur installé dans votre véhicule analyse votre style de conduite : freinage, accélération, vitesse, horaires. En cas de conduite prudente, la prime est réduite de 10 à 30 % selon les contrats. C’est une option intéressante pour les jeunes conducteurs qui utilisent peu leur voiture la nuit et sur autoroute.

Le choix du véhicule influence directement la prime, souvent davantage que le profil du conducteur. Une voiture de groupe 1 ou 2 (berline compacte essence, puissance inférieure à 90 ch) coûte deux à trois fois moins cher à assurer qu’une sportive ou un SUV, toutes choses égales par ailleurs. L’impact de la puissance fiscale est immédiat sur le tarif.

La comparaison systématique reste l’outil le plus sous-exploité. Les écarts de tarif entre assureurs pour un même profil jeune conducteur atteignent régulièrement 30 à 40 % sur une formule identique. À l’heure où l’assurance auto augmente pour tous les profils, comparer devient une étape non négociable. Les assureurs spécialisés dans le risque aggravé (Groupama, April Moto, L’olivier, assureurs en ligne) proposent souvent des tarifs plus compétitifs que les mutuelles généralistes pour ce profil.

Un exemple concret : Théo, 19 ans, Clio III de 2015

Théo vient d’obtenir son permis en formation traditionnelle. Il reprend la voiture familiale, une Renault Clio III essence de 2015, évaluée à 5 500 euros. Il cherche une formule intermédiaire (tiers + vol + incendie + bris de glace).

Sans aucun levier : prime estimée entre 850 et 1 100 euros par an, selon les assureurs. Avec une conduite accompagnée et un boîtier télématique : les mêmes assureurs proposent une fourchette de 550 à 750 euros. L’économie annuelle dépasse 300 euros et la trajectoire vers la surprime zéro est plus rapide car le boîtier valide la prudence au volant.

À noter que la franchise en cas de sinistre responsable reste souvent majorée pour les jeunes conducteurs (entre 1 000 et 2 000 euros selon les contrats). Un point à vérifier absolument avant de signer, indépendamment du montant de la prime. Si vous devez un jour résilier votre assurance auto pour en changer, la loi Hamon vous y autorise sans frais après 12 mois de contrat.

Questions fréquentes sur l’assurance jeune conducteur

Combien de temps dure la surprime jeune conducteur ?

La surprime s’applique les trois premières années suivant l’obtention du permis. Elle diminue chaque année si vous n’avez pas de sinistre responsable : 100 % la première année, 50 % la deuxième, 25 % la troisième. Elle disparaît ensuite. Si vous avez fait la conduite accompagnée, les taux de départ sont réduits de moitié.

Peut-on éviter complètement la surprime ?

Non. La surprime est encadrée par le Code des assurances et tous les assureurs sont tenus de l’appliquer. La conduite accompagnée permet de la réduire, pas de l’annuler. Seul un contrat en tant que conducteur secondaire depuis plusieurs années peut en théorie atténuer le choc, mais attention : le statut de conducteur secondaire ne se transforme pas automatiquement en antécédents de conducteur principal.

Est-ce qu’un jeune conducteur peut choisir le tiers simple ?

Oui, c’est légalement possible. Nous vous le déconseillons si votre véhicule vaut plus de 3 000 euros. En cas d’accident responsable, vous perdez votre voiture sans indemnisation. La formule intermédiaire coûte souvent 150 à 250 euros de plus par an mais couvre le vol et l’incendie, ce qui est un minimum raisonnable.

Comment fonctionne le bonus pour un jeune conducteur ?

Un jeune conducteur démarre avec un coefficient de 1 (ni bonus ni malus). Chaque année sans sinistre responsable, ce coefficient est multiplié par 0,95, soit une réduction de 5 %. Après deux ans sans sinistre, le coefficient passe à 0,90. Après 14 ans de conduite sans accident, il atteint le plancher de 0,50, soit 50 % de réduction sur la prime de base. C’est long et c’est pourquoi les premières années sont décisives.

La boîte noire réduit-elle vraiment la prime ?

Elle peut réduire la prime de 10 à 30 % selon les assureurs et votre style de conduite. Le dispositif analyse les freinages brusques, les excès de vitesse et les trajets nocturnes. Les conducteurs prudents en bénéficient clairement. En revanche, si vos habitudes de conduite sont irrégulières, l’analyse peut aboutir à une prime identique ou légèrement majorée selon les contrats. Lisez les conditions générales avant de signer.