Contents

- 1 La GAV couvre les accidents, même loin de chez vous

- 2 Sports et loisirs d’été : activités couvertes et exclusions à connaître

- 3 La GAV à l’étranger : valable, mais vérifiez les plafonds

- 4 Ce que votre GAV ne couvre pas pendant les vacances

- 5 Trois vérifications à faire avant de partir

- 6 Questions fréquentes sur la GAV et les vacances

- 6.1 La GAV est-elle valable à l’étranger ?

- 6.2 Que couvre l’assurance accident de voyage ?

- 6.3 Quelle assurance prévoir pour les vacances avec enfants ?

- 6.4 Quels sports sont généralement exclus de la GAV ?

- 6.5 Quel est le délai de déclaration d’un accident GAV ?

- 6.6 Faut-il une assurance spécifique pour les vacances à la montagne ?

Votre GAV (garantie accidents de la vie) vous protège bien au-delà de votre domicile : elle s’active lors d’un accident corporel grave survenu pendant vos vacances, en France comme à l’étranger, du moment que les conditions du contrat sont réunies. Concrètement, une chute à vélo sur un sentier de montagne, une fracture sur un toboggan aquatique ou un accident de randonnée peuvent tous ouvrir droit à indemnisation, parfois pour plusieurs dizaines de milliers d’euros.

La GAV seule ne suffit pas toujours. Certains risques très courants pendant l’été, comme l’annulation de séjour, les frais médicaux courants ou la perte de bagages, ne relèvent pas de son périmètre. Voici ce que votre contrat couvre vraiment : ce qu’il convient de compléter avant de partir.

En bref : la GAV couvre les accidents corporels graves survenant pendant les vacances (seuil AIPP généralement fixé entre 5 % et 30 %). Elle est valable à l’étranger dans la plupart des contrats. Elle ne rembourse ni les frais médicaux courants, ni l’annulation, ni les bagages.

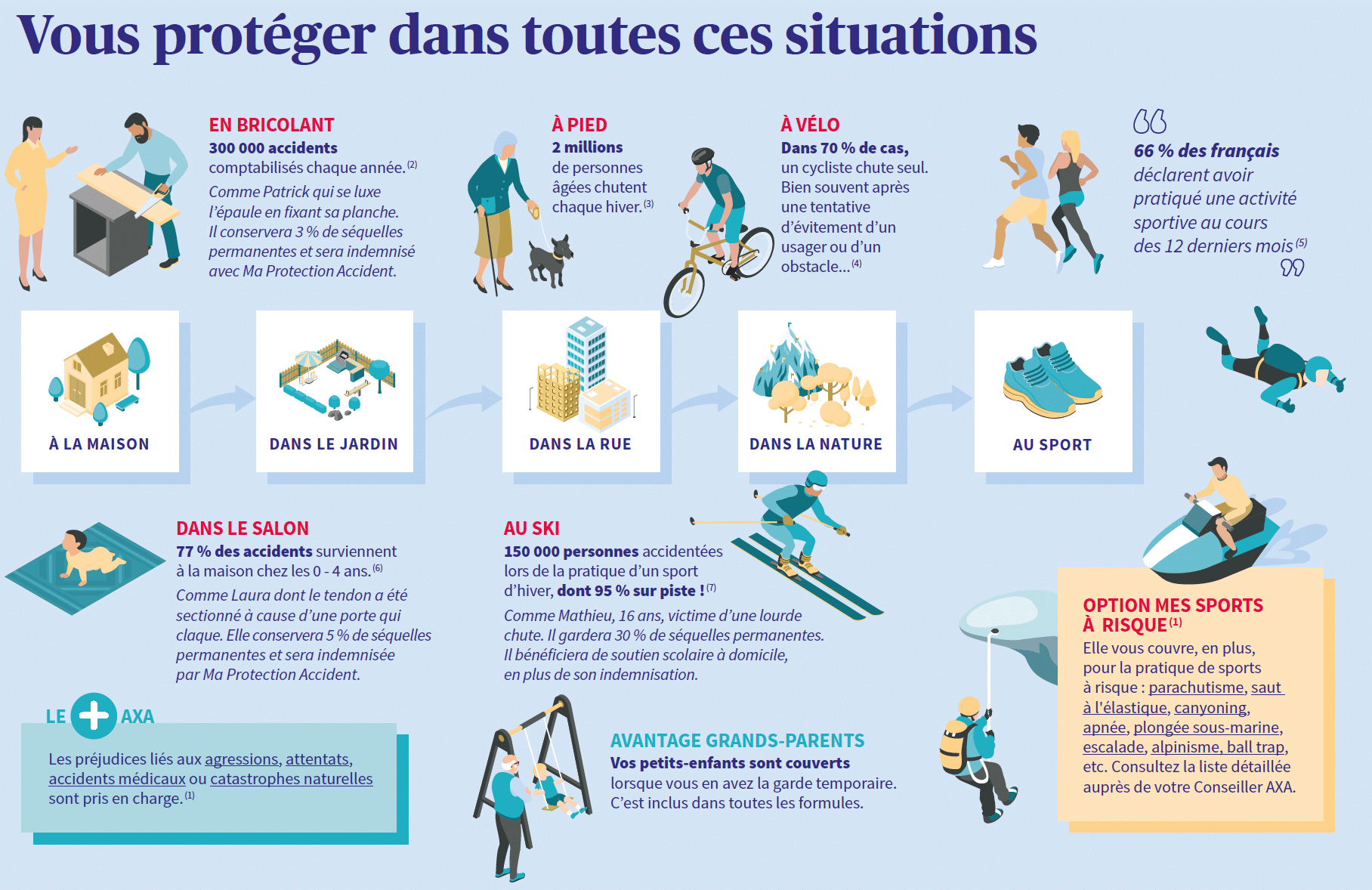

La GAV couvre les accidents, même loin de chez vous

La garantie accidents de la vie n’est pas une assurance domicile. Elle couvre les accidents corporels survenus dans la vie privée, c’est-à-dire hors accidents du travail et hors maladies, conformément à la définition posée par le Code des assurances et aux garanties standardisées de la GAV. Les vacances, qu’elles se passent dans le Var, en Espagne ou au Portugal, font partie de cette vie privée.

Le déclenchement de l’indemnisation repose sur un critère clé : le taux d’AIPP (Atteinte à l’Intégrité Physique et Psychique). La plupart des contrats grand public fixent ce seuil à 30 %, ce qui correspond à un accident grave. Les contrats labellisés FFSA/GEMA, plus protecteurs, ont abaissé ce plancher à 5 %. Vérifier ce taux dans votre contrat est la première chose à faire avant de partir.

Un exemple concret : un cycliste de 45 ans chute lors d’une descente en Ardèche et subit une fracture du bassin avec séquelles évaluées à 35 % d’AIPP. Son contrat GAV prévoit une indemnisation calculée selon le barème du dommage corporel : entre 80 000 et 120 000 euros peuvent être versés selon les garanties souscrites, en tenant compte des préjudices économiques, fonctionnels et de la douleur.

Sports et loisirs d’été : activités couvertes et exclusions à connaître

Les sports pratiqués en famille pendant les vacances sont généralement couverts par la GAV : randonnée, vélo, natation, voile de loisir, équitation encadrée, ski alpin ou snowboard dans les stations accessibles au grand public. La notion retenue est celle de « loisir non compétitif » : dès lors que vous pratiquez une activité sans licence de compétition, la couverture s’applique dans la quasi-totalité des contrats. Notre article dédié aux accidents de sport couverts par la GAV détaille les cas concrets : pratique libre, sport en club et sports d’été.

Les exclusions varient selon les assureurs. Certaines reviennent fréquemment :

- Sports extrêmes ou à risque élevé : parachutisme, base-jump, deltaplane, plongée sous-marine au-delà de certaines profondeurs

- Compétitions sportives officielles avec dossard ou licence fédérale

- Sports motorisés hors route (moto-cross, quad en compétition)

- Canyoning et via ferrata dans certains contrats d’entrée de gamme

Avant de partir, relisez les conditions particulières de votre contrat GAV. Un sinistre survenu lors d’une activité explicitement exclue sera refusé, même si votre taux d’AIPP dépasse le seuil prévu. Cette vérification prend dix minutes et peut éviter des années de contentieux.

La GAV à l’étranger : valable, mais vérifiez les plafonds

La grande majorité des contrats GAV du marché français couvrent les accidents survenant à l’étranger, y compris hors de l’Union européenne. C’est une différence importante avec l’assurance scolaire. Certaines assurances habitation limitent leur périmètre au territoire national : la GAV, elle, ne comporte pas cette restriction dans la plupart des contrats.

En pratique, la couverture à l’étranger fonctionne ainsi : l’accident survient hors de France, le sinistre est déclaré et instruit en France auprès de votre assureur français. Les soins sur place sont à votre charge dans un premier temps, puis remboursés ou pris en compte dans l’indemnisation globale.

Deux nuances importantes à retenir. D’abord, certains contrats plafonnent l’indemnisation pour les accidents survenus hors UE, avec des montants inférieurs à ceux prévus sur le territoire européen. Ensuite, le rapatriement sanitaire n’est pas automatiquement inclus dans la GAV : c’est une garantie distincte que l’on retrouve dans les assurances voyage ou dans les cartes bancaires haut de gamme (Visa Premier, Mastercard Gold, American Express).

Notre conseil : si vous partez hors d’Europe, associez votre GAV à une assurance voyage. Les deux garanties sont complémentaires et jamais concurrentes.

Ce que votre GAV ne couvre pas pendant les vacances

La GAV est une assurance d’indemnisation du dommage corporel grave. Elle ne se substitue pas à une assurance voyage et ne couvre pas :

- Les frais médicaux courants : consultations, médicaments, hospitalisations de courte durée. Ce périmètre revient à votre mutuelle et, à l’étranger dans l’UE, à la Carte Européenne d’Assurance Maladie (CEAM) à demander avant le départ.

- L’annulation de voyage : si vous devez renoncer à votre séjour pour cause de maladie, accident ou décès d’un proche, seule une garantie annulation spécifique vous indemnise.

- Le vol ou la perte de bagages : relevant de l’assurance voyage ou parfois de l’assurance habitation (extension hors domicile).

- Les retards et perturbations de transport : couverts uniquement par certaines assurances voyage premium ou cartes bancaires.

La GAV est irremplaçable pour les accidents corporels graves avec séquelles. Pour tout le reste, vérifiez ce que couvre votre carte bancaire avant de souscrire une assurance voyage : vous éviterez souvent les doublons.

Trois vérifications à faire avant de partir

1. Retrouvez le seuil AIPP de votre contrat GAV. Si votre taux est fixé à 30 %, vous n’êtes indemnisé qu’en cas d’accident grave laissant des séquelles importantes. Un contrat labellisé à 5 % offre une protection bien plus large, y compris pour des accidents moins invalidants.

2. Listez les activités prévues et croisez-les avec vos exclusions. Si vous partez faire de la plongée sous-marine ou du canyoning, vérifiez explicitement que ces pratiques ne sont pas exclues dans vos conditions particulières. En cas de doute, un appel à votre assureur prend cinq minutes.

3. Identifiez les garanties de votre carte bancaire. Les cartes Visa Premier, Mastercard Gold ou American Express Platinum incluent souvent une assurance voyage avec rapatriement, assistance médicale et couverture des bagages. Avant de souscrire une assurance voyage en supplément, vérifiez si vous n’êtes pas déjà couvert : c’est souvent le cas lorsque le séjour a été payé avec cette carte.

Questions fréquentes sur la GAV et les vacances

La GAV est-elle valable à l’étranger ?

Oui, dans la grande majorité des contrats GAV français, la couverture s’applique dans le monde entier. Certains contrats prévoient des plafonds d’indemnisation réduits pour les accidents survenant hors de l’Union européenne. Vérifiez la clause territoriale de votre contrat avant de partir.

Que couvre l’assurance accident de voyage ?

L’assurance accident de voyage est distincte de la GAV. Elle couvre généralement les frais médicaux sur place, le rapatriement sanitaire, l’annulation du séjour, les retards de transport et parfois le vol de bagages. Elle intervient sur des accidents moins graves que la GAV tout en prenant en charge les frais courants que la GAV exclut.

Quelle assurance prévoir pour les vacances avec enfants ?

La GAV familiale couvre généralement tous les enfants du foyer jusqu’à 25 ans. Pour les enfants, la GAV prend en charge les accidents corporels graves survenus hors temps scolaire, y compris pendant les grandes vacances. L’assurance scolaire est spécifique au temps scolaire et ne s’étend pas aux grandes vacances sauf garanties dédiées.

Quels sports sont généralement exclus de la GAV ?

Les exclusions les plus courantes portent sur les sports de compétition avec licence fédérale, le parachutisme, le base-jump, le deltaplane, la plongée professionnelle et les sports motorisés hors route. Les activités de loisir non compétitives (randonnée, vélo, natation, ski de piste en famille) sont presque toujours couvertes. Chaque contrat ayant ses propres exclusions, la lecture des conditions particulières reste indispensable.

Quel est le délai de déclaration d’un accident GAV ?

Le délai légal de déclaration est fixé à 5 jours ouvrés à compter de la connaissance du sinistre (article L113-2 du Code des assurances). Pour les accidents survenus à l’étranger, ce délai court dès votre retour en France. Conservez tous les documents médicaux sur place : rapports d’accident, certificats médicaux, factures de soins.

Faut-il une assurance spécifique pour les vacances à la montagne ?

La GAV couvre les accidents corporels graves survenant en montagne. En revanche, les frais de secours (hélitreuillage, sauvetage en zone difficile) ne sont pas couverts par la GAV standard : ils relèvent d’assurances montagne dédiées ou des abonnements de secours proposés par les clubs alpins. Ces interventions peuvent coûter plusieurs milliers d’euros sans couverture adaptée.