Contents

- 1 Ce que la GAV couvre pour vos enfants

- 2 Ce que la GAV ne couvre pas : les exclusions à connaître

- 3 GAV ou assurance scolaire : deux protections différentes

- 4 Prix et indemnisation : ce que vous pouvez récupérer concrètement

- 5 Questions fréquentes

- 5.1 La GAV couvre-t-elle automatiquement mes enfants ?

- 5.2 À partir de quel taux d’invalidité la GAV indemnise-t-elle ?

- 5.3 La GAV remplace-t-elle l’assurance scolaire ?

- 5.4 Les accidents en vacances à l’étranger sont-ils couverts par la GAV ?

- 5.5 Mon enfant peut-il être couvert par deux GAV simultanément ?

- 5.6 Comment déclarer un accident de mon enfant à la GAV ?

Oui, la garantie accidents de la vie (GAV) couvre vos enfants, à condition d’avoir souscrit un contrat en formule familiale. C’est l’une des rares assurances qui indemnise même quand personne n’est responsable de l’accident. C’est précisément pourquoi elle s’avère utile pour protéger un enfant au quotidien. Mais entre le principe général et la réalité de l’indemnisation, il y a des points à maîtriser avant de signer.

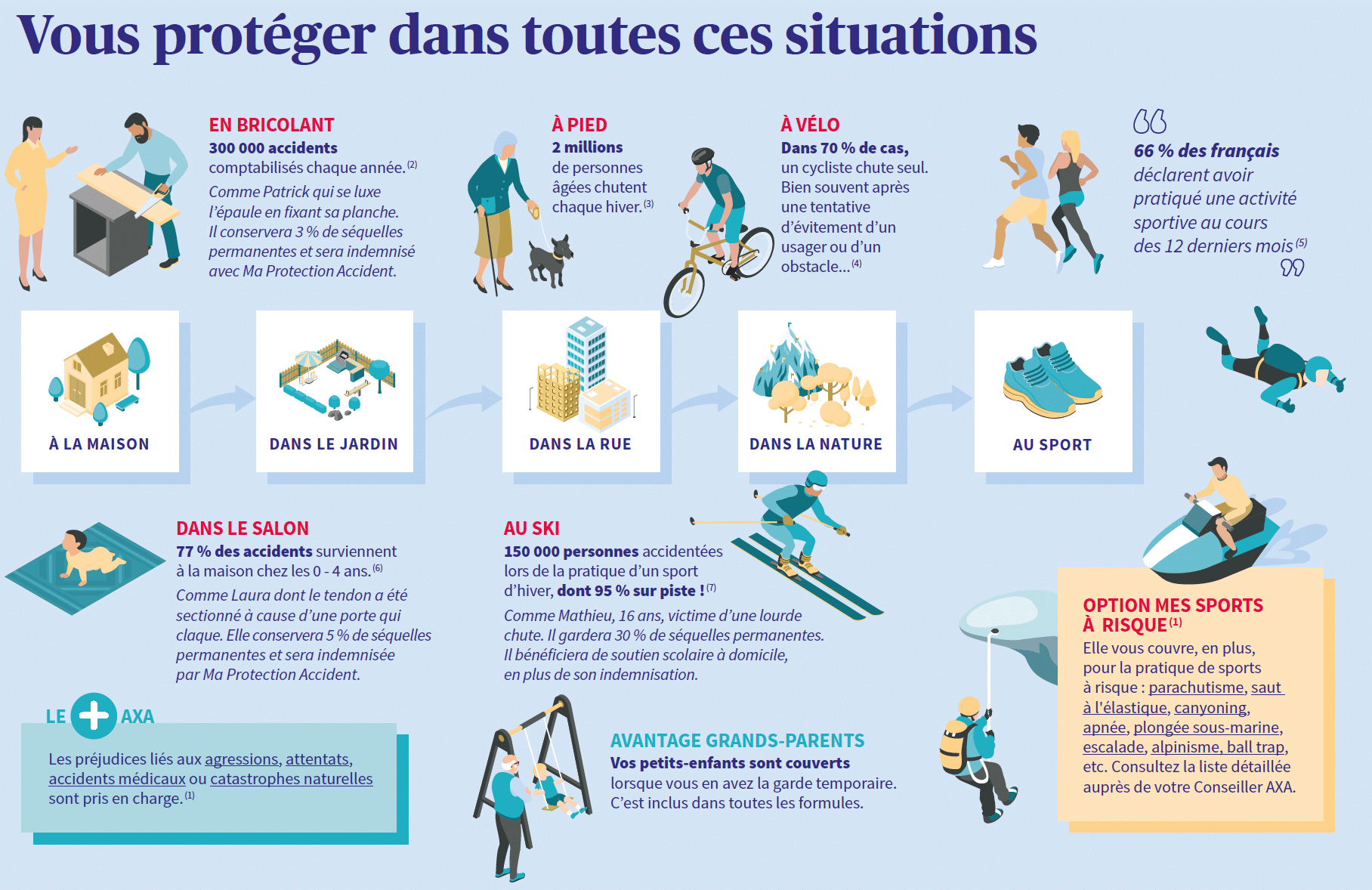

Chaque année en France, les accidents de la vie courante représentent la quatrième cause de mortalité, avec plus de 20 000 décès. Pour les enfants de moins de 15 ans, plus de 550 000 consultations médicales sont liées à ces accidents, dont la majorité survient à domicile. C’est précisément cette exposition que la GAV permet de couvrir.

Ce que la GAV couvre pour vos enfants

Un contrat GAV souscrit en formule « famille » ou « foyer » inclut automatiquement les enfants du foyer, sans aucune démarche supplémentaire. La couverture s’applique 24 heures sur 24, 365 jours par an, quel que soit l’endroit où l’accident survient : à la maison, à l’école, lors des loisirs, en vacances ou à l’étranger.

Concrètement, la GAV prend en charge les conséquences corporelles des accidents de la vie privée : chutes dans les escaliers, brûlures en cuisine, noyades accidentelles, intoxications, accidents à vélo ou lors d’une activité sportive. Elle indemnise les séquelles permanentes via un calcul basé sur le taux d’atteinte à l’intégrité physique et psychique (AIPP) et peut couvrir les frais d’aménagement du domicile si l’enfant garde un handicap durable.

Attention : la GAV n’indemnise qu’à partir d’un certain seuil d’AIPP, généralement 5 % dans les contrats portant le label France Assureurs. Un bras cassé sans séquelle après consolidation n’atteint pas ce seuil et ne déclenche aucune indemnisation. C’est le point que la plupart des souscripteurs ignorent au moment de signer.

Ce que la GAV ne couvre pas : les exclusions à connaître

Plusieurs catégories d’accidents sont exclues de la garantie, indépendamment de l’assureur. Les accidents de la route impliquant un véhicule à moteur sont couverts par l’assurance auto via la loi Badinter, pas par la GAV. Les accidents du travail relèvent de la couverture employeur. Les maladies sans origine accidentelle, les accidents survenant sous l’emprise d’alcool ou de stupéfiants et les automutilations sont également exclus.

Il convient de vérifier dans les conditions générales deux paramètres qui varient selon les contrats : le seuil d’AIPP déclencheur (5 %, 10 % ou 15 %) et le délai de consolidation, c’est-à-dire la période pendant laquelle l’état de santé doit être stabilisé avant que l’indemnisation soit calculée. Ces deux éléments peuvent considérablement changer le montant récupéré.

Si votre enfant est blessé lors d’un accident de la route, même en tant que piéton ou cycliste, c’est l’assurance automobile du véhicule impliqué qui indemnise. La GAV ne joue pas dans ce cas. Souscrire une GAV ne vous protège pas doublement pour les accidents de circulation.

GAV ou assurance scolaire : deux protections différentes

L’assurance scolaire couvre votre enfant sur le temps scolaire et périscolaire, lors des sorties organisées par l’établissement. En dehors de ces créneaux, la protection s’arrête. La GAV fonctionne en permanence : le mercredi après-midi, pendant les vacances ou chez ses grands-parents.

Certains contrats GAV proposent une option « assurance scolaire » qui couvre à la fois la responsabilité civile de l’enfant en milieu scolaire et les accidents de la vie privée. C’est la formule que nous recommandons pour éviter les doublons de cotisation et les trous de couverture entre les deux produits. L’assurance scolaire n’est pas obligatoire pour les activités ordinaires de l’école publique. Elle le devient cependant pour les activités facultatives comme les voyages scolaires ou les sorties sportives.

Prix et indemnisation : ce que vous pouvez récupérer concrètement

Une GAV familiale coûte entre 150 et 250 euros par an pour un couple avec deux enfants, selon le niveau de garantie et le seuil d’AIPP retenu. Cela représente moins de 5 euros par mois et par membre du foyer, rapporté à ce que la Sécurité sociale ne rembourse pas en cas de séquelles permanentes : préjudice fonctionnel, douleurs permanentes, préjudice esthétique, besoin d’aide humaine.

Prenons un exemple chiffré : un enfant de 8 ans chute d’un vélo et développe une séquelle orthopédique évaluée à 10 % d’AIPP après consolidation. Selon les barèmes du droit commun, l’indemnisation peut atteindre 25 000 à 60 000 euros selon les préjudices annexes reconnus et les conditions du contrat. Sans GAV, cette somme n’est pas récupérable auprès de la Sécurité sociale.

Nous vous conseillons de choisir un contrat portant le label GAV de France Assureurs. Ce label garantit des planchers minimaux d’indemnisation, des délais encadrés et une définition homogène des sinistres couverts. Un contrat non labellisé peut comporter des seuils d’AIPP très élevés qui rendent la garantie quasi-inopérante pour les accidents courants.

Pour aller plus loin sur les critères de choix, consultez notre analyse sur l’utilité réelle de la GAV selon votre profil. Nous y détaillons les cas où la GAV est véritablement judicieuse et ceux où elle peut être allégée.

Questions fréquentes

La GAV couvre-t-elle automatiquement mes enfants ?

Oui, si vous avez souscrit une formule familiale. Les enfants du foyer sont inclus sans démarche complémentaire, généralement jusqu’à 25 ans s’ils sont rattachés fiscalement au foyer. Vérifiez la définition de « personnes assurées » dans vos conditions particulières, certains contrats fixent une limite à 18 ans pour les enfants non-étudiants.

À partir de quel taux d’invalidité la GAV indemnise-t-elle ?

La plupart des contrats labellisés déclenchent l’indemnisation à partir de 5 % d’AIPP. Certains contrats fixent ce seuil à 10 % ou 15 %, ce qui réduit considérablement le nombre de sinistres indemnisés. Ce paramètre est souvent le principal facteur de différenciation entre deux contrats au prix similaire.

La GAV remplace-t-elle l’assurance scolaire ?

Pas totalement. L’assurance scolaire inclut une garantie de responsabilité civile spécifique au cadre scolaire pour les dommages causés à un tiers. Si votre contrat GAV ne comprend pas d’option scolaire avec responsabilité civile incluse, vous aurez besoin de maintenir une assurance scolaire distincte pour ce volet.

Les accidents en vacances à l’étranger sont-ils couverts par la GAV ?

Oui, dans la grande majorité des contrats GAV, la couverture est mondiale. Cela inclut les séjours linguistiques, les classes de neige et les vacances familiales hors de France. Vérifiez la zone géographique mentionnée dans vos conditions générales, quelques contrats limitent la couverture à l’espace européen.

Mon enfant peut-il être couvert par deux GAV simultanément ?

Oui, si vous avez un contrat familial et que votre enfant est également couvert par la GAV d’un autre parent ou d’une mutuelle. Dans ce cas, vous ne pouvez pas être indemnisé deux fois pour le même préjudice. Cependant, vous pouvez utiliser le contrat le plus favorable selon le sinistre et les niveaux de garantie proposés.

Comment déclarer un accident de mon enfant à la GAV ?

Dès qu’un accident nécessite des soins prolongés ou laisse une séquelle, déclarez-le dans les délais contractuels, généralement cinq jours ouvrés après l’accident. Conservez tous les documents médicaux : certificat médical initial, comptes rendus d’examens, attestations de consolidation. L’indemnisation ne peut être calculée qu’une fois l’état de santé stabilisé, parfois plusieurs mois après l’accident.