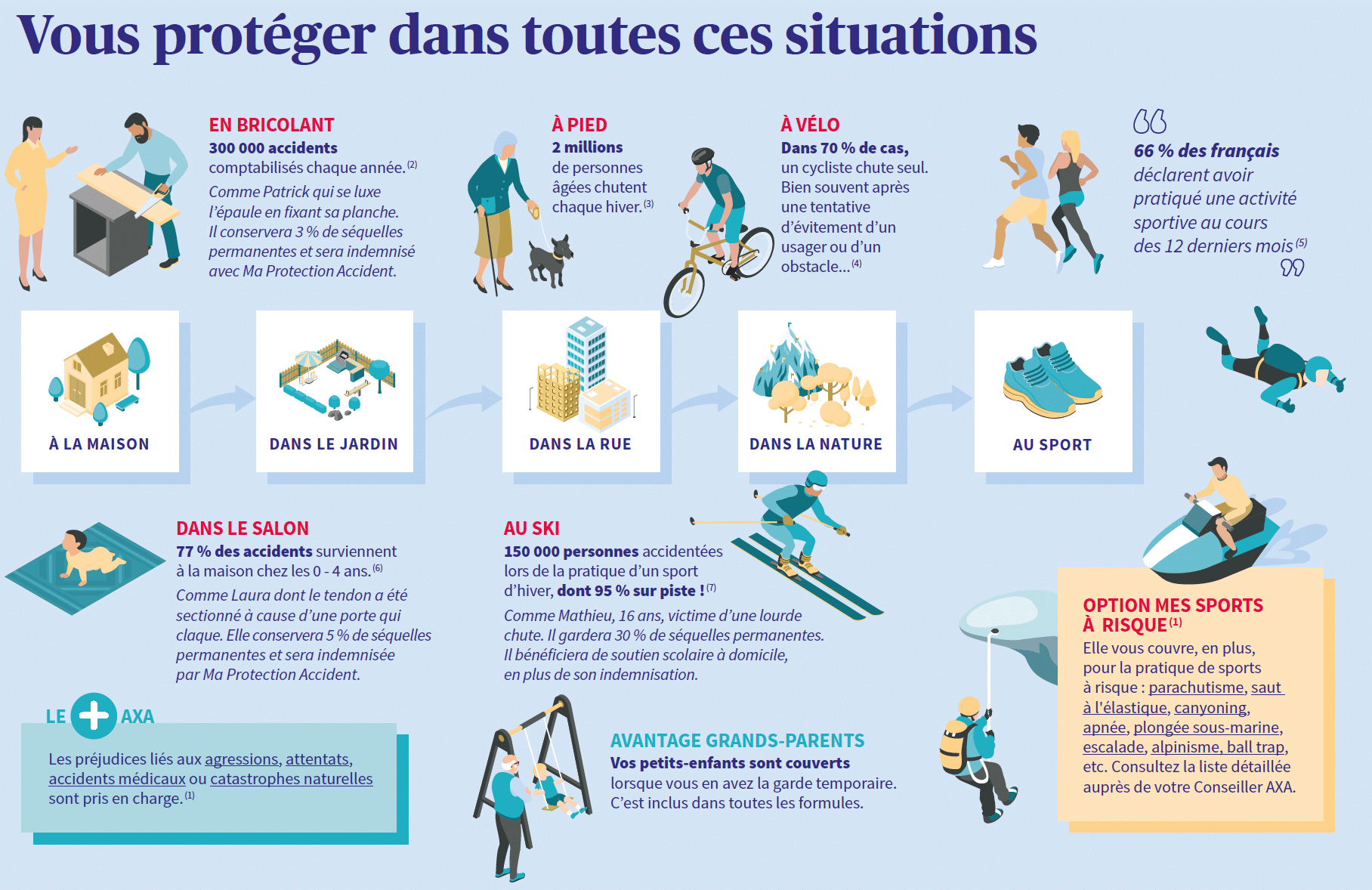

Garantie des accidents de la vie

La Garantie des Accidents de la Vie (GAV) est une assurance qui couvre les conséquences des accidents de la vie quotidienne. Elle est destinée à protéger les individus et leurs familles contre les préjudices subis lors d’événements imprévus. Dans cet article, nous allons détailler les différents types d’accidents pris en charge par la GAV, les…

En tant que propriétaires de véhicules, vous êtes nombreux à vous interroger sur la meilleure formule d’assurance auto à choisir pour protéger votre voiture et vous-même en cas d’accident ou de sinistre. Dans cet article, nous vous expliquons les différences entre l’assurance tous risques et l’assurance au tiers, ainsi que les garanties offertes par chacune…

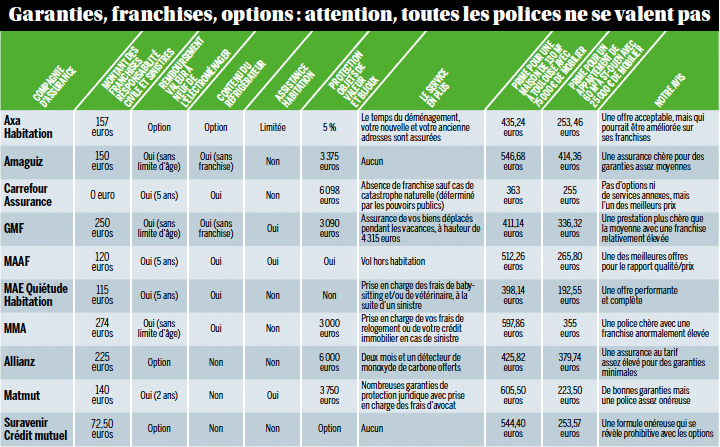

L’assurance habitation est un sujet qui préoccupe aussi bien les propriétaires que les locataires en France. Face à une multitude d’offres et de tarifs, il est souvent difficile de s’y retrouver et de déterminer le prix moyen d’une telle assurance. Dans cet article, nous vous proposons de faire le point sur les différents éléments qui…

Dans le monde de l’assurance, il existe de nombreuses offres pour protéger vos enfants et leur assurer une sécurité optimale durant leur scolarité. Entre garanties et options, il peut être difficile de s’y retrouver. Dans cet article, nous vous présentons les différents types d’assurance scolaire pour vous aider à faire le bon choix et assurer…

La formation en assurance est un domaine d’études de plus en plus populaire et pertinent dans le contexte économique actuel. Elle offre aux étudiants et aux professionnels une compréhension approfondie des principes, des pratiques et des lois régissant le secteur de l’assurance. Cette formation de Assuraforma constitue une base solide pour une carrière dans divers…

Lorsqu’il s’agit de protéger les véhicules utilisés à des fins professionnelles, souscrire à une assurance adéquate est un prérequis indispensable. Cela permet de minimiser les risques financiers et d’assurer sa tranquillité d’esprit. Voici un tour d’horizon des garanties incontournables pour rouler en toute sérénité ! Assurance vol et incendie Les assurances vol et incendie sont indispensables…

L’assurance emprunteur est un contrat d’assurance qui couvre les risques liés à l’incapacité de l’emprunteur à rembourser son prêt immobilier. Il existe plusieurs garanties possibles dans un tel contrat, parmi lesquelles : La garantie décès La garantie décès est la base de toute assurance emprunteur. Elle prévoit le remboursement du capital restant dû à la…

La législation sur le changement d’assurance de prêt. La question du changement et de la libre concurrence être tous les assureurs est un sujet récurent qui a fait l’objet de plusieurs textes de loi successifs au cours des dernières années donnant au fur et à mesure plus de droit et de possibilité pour les clients.…

Vous êtes sur le point de contracter un prêt immobilier et vous vous posez des questions sur l’assurance emprunteur ? Vous avez entendu parler de l’assurance APRIL et vous vous demandez si elle correspond à vos besoins ? Pas de panique, nous sommes là pour vous aider à y voir plus clair. Dans cet article,…

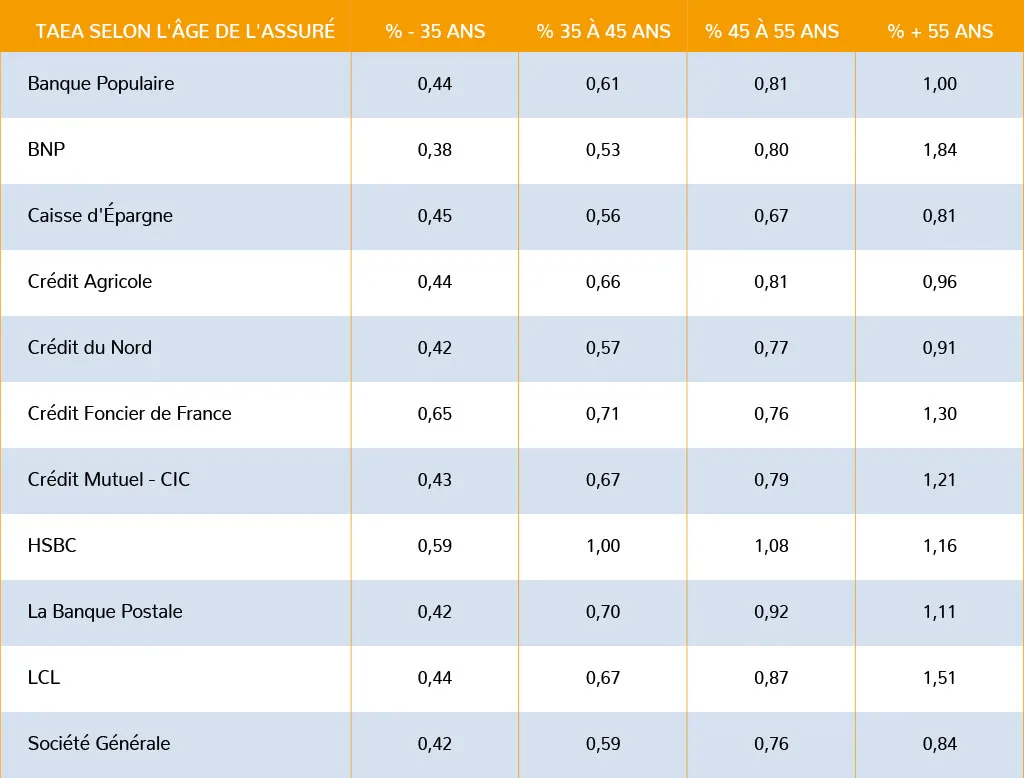

Lorsqu’il s’agit d’emprunter de l’argent pour financer un projet immobilier, une question revient souvent : quel est le taux moyen d’une assurance emprunteur ? Bien que cette question semble simple, la réponse peut varier en fonction de plusieurs facteurs. En effet, le taux d’assurance emprunteur dépend notamment de l’âge, de la situation professionnelle, des garanties…

Lorsque vous souhaitez réaliser un projet immobilier, il est souvent nécessaire de souscrire un prêt immobilier pour financer cette acquisition. La banque vous proposera alors souvent de souscrire à une assurance emprunteur pour garantir le remboursement en cas de problème. Mais est-il réellement obligatoire d’avoir une assurance pour un prêt ? Dans cet article, nous…

Lorsque vous contractez un prêt immobilier, il est essentiel de choisir la meilleure assurance emprunteur pour protéger votre investissement et répondre à vos besoins spécifiques. Toutefois, il n’est pas toujours évident de trouver l’offre la plus adaptée à votre situation parmi les nombreuses propositions des banques et assureurs. Dans cet article, nous vous guidons pas…

L’assurance auto tous risques est une formule d’assurance qui couvre les dommages causés à votre véhicule ainsi qu’aux autres usagers de la route en cas d’accident. Elle est souvent considérée comme la formule la plus complète, car elle englobe un large éventail de garanties pour protection et assistance au conducteur. Dans cet article, nous vous…

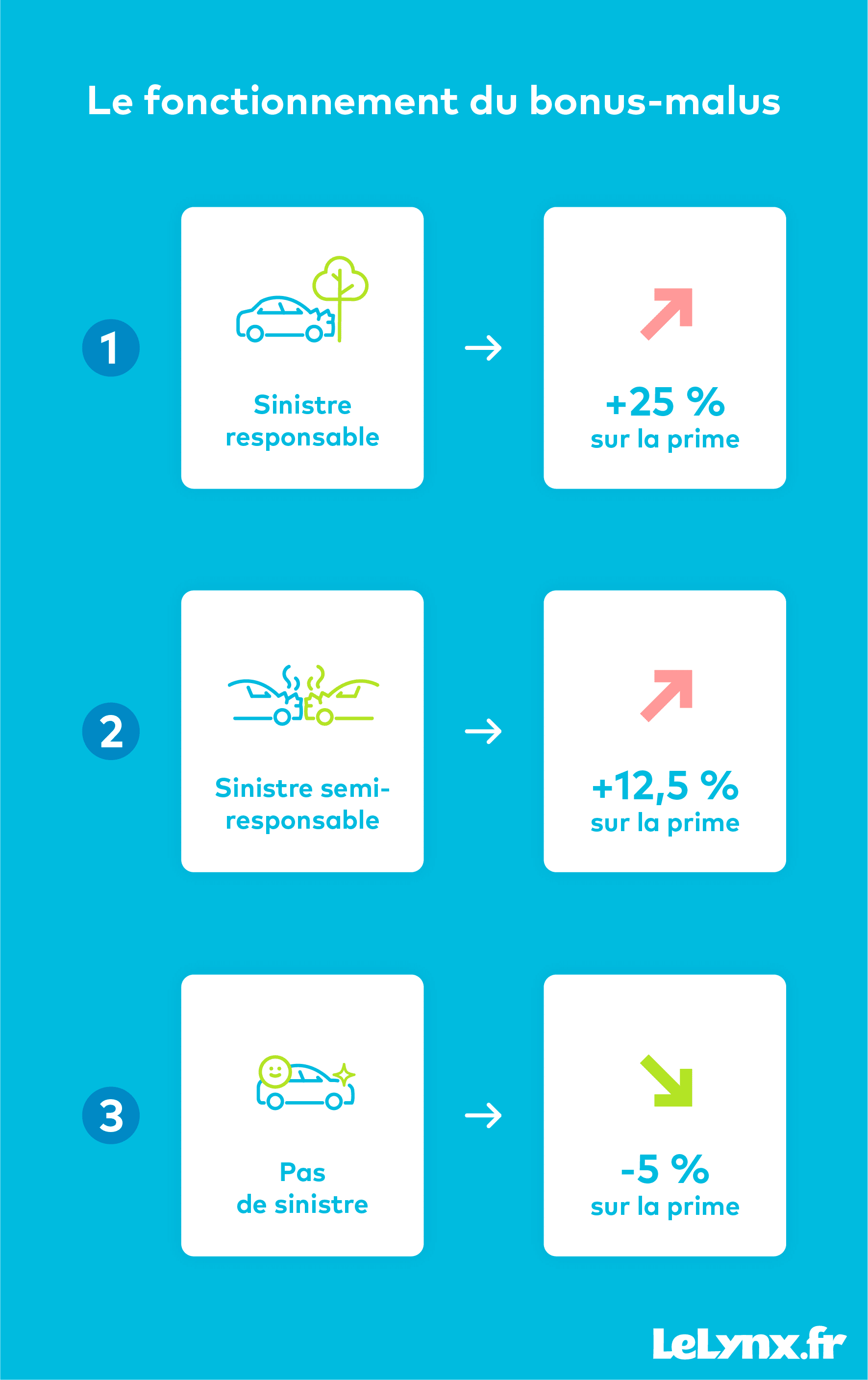

Vous êtes un conducteur et vous avez peut-être déjà entendu parler du malus en assurance auto. Mais comment fonctionne-t-il exactement ? Dans cet article, nous allons aborder en détail ce concept, ainsi que les différents éléments qui entrent en jeu dans son calcul. Vous trouverez également des explications sur le bonus-malus en assurance, les conséquences…

Assurer sa moto est une étape essentielle pour tout conducteur souhaitant circuler en toute légalité et sérénité. Face à la multitude d’offres disponibles sur le marché, il n’est pas toujours évident de s’y retrouver et de choisir le contrat d’assurance adapté à ses besoins. Dans cet article, nous vous guiderons pas à pas pour vous…

Dans le monde complexe de la protection de la santé, vous entendez souvent parler d’assurance, de mutuelle, de complémentaire ou encore de prévoyance. Ces termes sont souvent utilisés de manière interchangeable, ce qui peut créer une certaine confusion. Pourtant, il y a des différences bien spécifiques entre ces notions. Dans cet article, nous allons nous…

La prévoyance est un système d’assurance permettant de protéger les individus et leur famille face aux conséquences financières liées à des risques tels que le décès, l’invalidité, la maladie et la dépendance. Elle est destinée à compléter la couverture offerte par la Sécurité sociale et les mutuelles, souvent insuffisantes pour couvrir l’ensemble des besoins en…

La prévoyance assurance est un dispositif permettant de se prémunir contre les aléas de la vie pouvant impacter notre santé, notre capacité à travailler et notre niveau de vie. Cet article vous explique tout ce que vous devez savoir sur cette forme de protection sociale, ses garanties, ses avantages et comment y souscrire. Les différents…

L’assurance habitation est une protection essentielle pour les occupants d’un logement, qu’ils soient locataires ou propriétaires. Mais est-elle vraiment obligatoire ? Dans quels cas doit-on souscrire à une assurance et quelles conséquences si l’on ne respecte pas cette obligation ? Cet article vous apporte toutes les réponses pour comprendre vos obligations en matière d’assurance habitation…

Quelle assurance habitation quand on est locataire ? En tant que locataire, il est primordial de souscrire une assurance habitation pour se protéger des différents risques qui peuvent survenir durant la location d’un logement. Cette assurance est généralement exigée par le propriétaire pour garantir sa protection et celle du bien immobilier. Cependant, il peut être…

Vous êtes à la recherche d’une assurance habitation pour protéger votre logement et vos biens ? Vous vous demandez quelles garanties choisir pour bénéficier d’une couverture optimale en cas de sinistre ? Dans cet article, nous aborderons les différentes garanties proposées par les assureurs pour vous aider à souscrire le contrat d’assurance habitation qui répondra…