En tant que propriétaires de véhicules, vous êtes nombreux à vous interroger sur la meilleure formule d’assurance auto à choisir pour protéger votre voiture et vous-même en cas d’accident ou de sinistre. Dans cet article, nous vous expliquons les différences entre l’assurance tous risques et l’assurance au tiers, ainsi que les garanties offertes par chacune de ces formules. Vous pourrez ainsi mieux comprendre les enjeux et faire un choix éclairé en fonction de vos besoins et de votre budget.

Contents

- 1 L’assurance au tiers : une couverture minimale obligatoire

- 2 L’assurance tous risques : une protection étendue pour votre véhicule

- 3 Les formules d’assurance intermédiaire : un compromis entre protection et budget

- 4 Les critères de choix entre assurance au tiers et tous risques

- 5 Conclusion : faire le bon choix en fonction de vos besoins et de votre budget

- 6 FAQ

- 6.1 Quelle est la différence entre une assurance tous risques et au tiers ?

- 6.2 Qu’est-ce que l’assurance tous risques couvre ?

- 6.3 Quels sont les avantages de l’assurance tous risques ?

- 6.4 L’assurance au tiers est-elle plus avantageuse que l’assurance tous risques ?

- 6.5 Y a-t-il des contraintes pour bénéficier d’une assurance tous risques ?

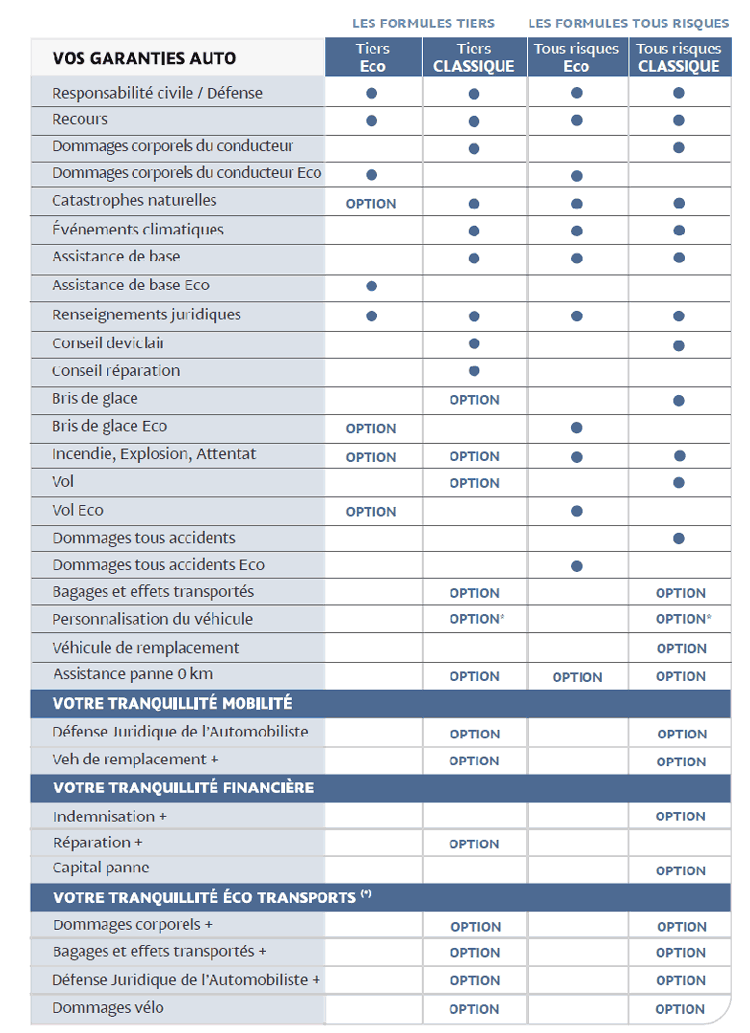

L’assurance au tiers : une couverture minimale obligatoire

L’assurance au tiers est la formule d’assurance minimale que tout conducteur de véhicule à moteur doit souscrire en France. Elle est également appelée « assurance responsabilité civile » car elle couvre les dommages que vous pourriez causer à un tiers en cas d’accident.

Responsabilité civile : une garantie indispensable

L’assurance au tiers inclut la garantie responsabilité civile qui prend en charge les dommages matériels et corporels causés à autrui en cas d’accident dont vous êtes responsable. Cette garantie est obligatoire et s’applique à tous les conducteurs, même ceux qui n’ont pas de véhicule propre ou qui empruntent régulièrement la voiture d’un proche.

En revanche, l’assurance au tiers ne couvre pas les dommages subis par votre propre véhicule ou les blessures que vous pourriez subir lors d’un accident. Pour bénéficier d’une protection plus complète, il faudra vous tourner vers les formules d’assurance intermédiaire ou tous risques.

Des garanties additionnelles possibles

Bien que l’assurance au tiers soit la couverture minimale obligatoire, il est possible d’y ajouter des garanties supplémentaires pour mieux protéger votre véhicule et vous-même en cas de sinistre. Parmi les garanties les plus courantes, on trouve :

- La garantie vol : elle indemnise les dommages causés par le vol de votre véhicule ou les tentatives de vol.

- La garantie bris de glace : elle couvre les frais de réparation ou de remplacement des vitres et pare-brise endommagés.

- La garantie assistance : elle vous offre une aide en cas de panne ou d’accident, comme le remorquage de votre véhicule ou l’hébergement en cas d’immobilisation loin de votre domicile.

Ces garanties additionnelles peuvent être souscrites séparément ou incluses dans des formules d’assurance intermédiaire.

L’assurance tous risques : une protection étendue pour votre véhicule

L’assurance tous risques est la formule d’assurance la plus complète et couvre non seulement les dommages causés à autrui, mais aussi ceux subis par votre propre véhicule et les blessures que vous pourriez subir en cas d’accident.

Des garanties étendues pour une meilleure protection

En plus de la garantie responsabilité civile, l’assurance tous risques inclut généralement les garanties suivantes :

- La garantie dommages tous accidents : elle indemnise les dommages matériels subis par votre véhicule en cas d’accident, même si vous êtes responsable.

- La garantie dommages collision : elle couvre les dommages causés à votre voiture lors d’une collision avec un autre véhicule, un animal ou un piéton identifié.

- La garantie incendie : elle prend en charge les frais de réparation ou de remplacement de votre véhicule en cas de sinistre dû à un incendie, une explosion ou un acte de vandalisme.

Ces garanties offrent une protection étendue pour votre véhicule, quel que soit le sinistre et votre responsabilité dans l’accident.

Une couverture adaptée aux véhicules neufs ou de valeur

L’assurance tous risques est particulièrement recommandée pour les véhicules neufs ou de grande valeur, car elle offre une indemnisation en cas de sinistre qui permet de couvrir les frais de réparation ou de remplacement du véhicule. De plus, certaines compagnies d’assurance proposent des garanties spécifiques pour les véhicules neufs, comme la garantie valeur à neuf qui indemnise le véhicule à sa valeur d’achat en cas de vol ou de destruction totale.

Néanmoins, l’assurance tous risques peut également être intéressante pour les conducteurs malussés ou ayant un profil à risque, car elle offre une protection complète en cas d’accident responsable.

Les formules d’assurance intermédiaire : un compromis entre protection et budget

Entre l’assurance au tiers et l’assurance tous risques, il existe des formules d’assurance intermédiaire qui proposent un compromis entre le niveau de protection offert et le coût de la prime d’assurance.

Des garanties supplémentaires adaptées à vos besoins

Les formules d’assurance intermédiaire incluent généralement, en plus de la garantie responsabilité civile, certaines garanties additionnelles comme le vol, le bris de glace ou l’incendie. Elles permettent ainsi de mieux protéger votre véhicule sans pour autant souscrire à une assurance tous risques, qui peut être plus coûteuse.

Il est également possible de personnaliser votre couverture en ajoutant des garanties spécifiques à vos besoins, comme la protection juridique qui vous offre une assistance en cas de litige suite à un accident, ou la garantie conducteur qui indemnise vos blessures en cas d’accident responsable.

Un choix pertinent pour les véhicules d’occasion

Les formules d’assurance intermédiaire sont souvent recommandées pour les véhicules d’occasion ou de faible valeur, car elles offrent un niveau de protection adapté à un coût généralement inférieur à celui d’une assurance tous risques.

En effet, l’indemnisation en cas de sinistre est souvent limitée à la valeur vénale du véhicule, c’est-à-dire sa valeur sur le marché de l’occasion. Ainsi, si votre véhicule est d’occasion et que sa valeur est faible, une assurance tous risques pourrait ne pas être rentable compte tenu du coût de la prime d’assurance.

En définitive, le choix de la formule d’assurance auto la plus adaptée dépend de plusieurs facteurs, tels que l’âge et la valeur de votre véhicule, votre profil de conducteur et votre budget. N’hésitez pas à comparer les offres d’assurance et à demander des devis auprès de plusieurs compagnies pour trouver la formule qui vous convient le mieux.

Les critères de choix entre assurance au tiers et tous risques

Le choix entre une assurance auto au tiers et une assurance tous risques dépend de plusieurs critères, tels que l’âge et la valeur de votre véhicule, votre profil de conducteur, vos besoins en matière de garanties et votre budget. Dans cette section, nous vous présentons les principaux éléments à prendre en compte pour faire le bon choix.

La valeur et l’âge de votre véhicule

L’un des critères les plus importants à considérer est la valeur et l’âge de votre véhicule. Si votre voiture est neuve ou de grande valeur, l’assurance tous risques peut être plus adaptée, car elle offre une indemnisation en cas de sinistre qui permet de couvrir les frais de réparation ou de remplacement du véhicule. En revanche, si votre véhicule est d’occasion ou de faible valeur, une assurance au tiers ou intermédiaire peut suffire, car l’indemnisation en cas de sinistre sera limitée à la valeur vénale du véhicule.

Votre profil de conducteur

Votre profil de conducteur peut également influencer votre choix d’assurance auto. Si vous êtes un conducteur expérimenté avec un bon historique, vous pouvez opter pour une assurance au tiers ou intermédiaire, car vous êtes moins susceptible d’être impliqué dans un accident responsable. En revanche, si vous êtes un conducteur jeune, malussé ou ayant un profil à risque, l’assurance tous risques peut être plus adaptée pour vous offrir une protection complète en cas d’accident responsable.

Vos besoins en matière de garanties

Le niveau de garanties offert par chaque formule d’assurance doit également être pris en compte. L’assurance au tiers couvre uniquement la responsabilité civile, tandis que l’assurance tous risques offre une protection étendue pour votre véhicule, quel que soit le sinistre et votre responsabilité dans l’accident. Si vous souhaitez bénéficier de garanties supplémentaires, comme le vol, le bris de glace ou l’incendie, vous pouvez opter pour une formule intermédiaire ou ajouter ces garanties à votre contrat d’assurance au tiers.

Votre budget

Enfin, il est essentiel de prendre en compte votre budget lors du choix de votre assurance auto. Les primes d’assurance tous risques sont généralement plus élevées que celles de l’assurance au tiers, en raison de la couverture étendue qu’elles offrent. Il est donc important de comparer les offres d’assurance et de demander des devis auprès de plusieurs compagnies pour trouver la formule qui vous convient le mieux en fonction de vos besoins et de votre budget.

Conclusion : faire le bon choix en fonction de vos besoins et de votre budget

En résumé, le choix entre une assurance auto au tiers et une assurance tous risques dépend de plusieurs critères, tels que la valeur et l’âge de votre véhicule, votre profil de conducteur, vos besoins en matière de garanties et votre budget. L’assurance au tiers offre une couverture minimale obligatoire, tandis que l’assurance tous risques propose une protection étendue pour votre véhicule et vos blessures en cas d’accident.

Il est important de comparer les offres d’assurance et de demander des devis auprès de plusieurs compagnies pour trouver la formule qui vous convient le mieux en fonction de vos besoins et de votre budget. N’hésitez pas à vous renseigner sur les garanties additionnelles possibles et à personnaliser votre contrat d’assurance pour bénéficier d’une protection adaptée à votre situation.

FAQ

Quelle est la différence entre une assurance tous risques et au tiers ?

Une assurance au tiers est une assurance qui couvre uniquement les dommages matériels ou corporels causés à un tiers. Une assurance tous risques couvre en plus des dommages matériels et corporels causés à un tiers, les dommages subis par le propriétaire du véhicule assuré.

Qu’est-ce que l’assurance tous risques couvre ?

L’assurance tous risques couvre les dommages matériels et corporels causés à un tiers ainsi que les dommages subis par le propriétaire du véhicule assuré, y compris ceux causés par des incendies, des vols ou des collisions.

Quels sont les avantages de l’assurance tous risques ?

Les avantages de l’assurance tous risques sont multiples : elle couvre non seulement les dommages causés à un tiers mais également les dommages subis par le propriétaire du véhicule assuré, ce qui permet une meilleure protection et une plus grande tranquillité d’esprit. Elle peut aussi offrir une certaine souplesse en termes de franchises et de tarifs.

L’assurance au tiers est-elle plus avantageuse que l’assurance tous risques ?

L’assurance au tiers est généralement moins chère que l’assurance tous risques car elle ne couvre pas les dommages subis par le propriétaire du véhicule assuré. Cependant, il est important de noter qu’elle offre moins de protection et de tranquillité d’esprit qu’une assurance tous risques.

Y a-t-il des contraintes pour bénéficier d’une assurance tous risques ?

Oui, pour bénéficier d’une assurance tous risques, il faut remplir certains critères. En effet, votre véhicule doit être en bon état technique et être enregistré aux normes. De plus, votre profil doit être jugé suffisamment sûr pour pouvoir bénéficier des garanties proposée par l’assureur.