Contents

- 1 Loi Lemoine : le droit de changer à tout moment

- 2 Simulez votre assurance emprunteur

- 3 Combien peut-on réellement économiser en changeant en 2026 ?

- 4 Les nouveautés 2026 sur le questionnaire de santé

- 5 Garanties équivalentes : la grille CCSF à connaître

- 6 Déléguer ou négocier : deux stratégies différentes

- 7 Les erreurs à ne pas commettre

- 8 FAQ : vos questions sur l’assurance emprunteur

- 8.1 Peut-on changer d’assurance emprunteur plusieurs fois ?

- 8.2 Quels sont les frais de substitution ?

- 8.3 Ma banque peut-elle me retirer mon crédit si je change d’assurance ?

- 8.4 Qu’est-ce que la garantie ITT dans un contrat emprunteur ?

- 8.5 Quel est le taux moyen d’une assurance emprunteur en 2026 ?

- 8.6 Combien de temps pour que la banque valide la substitution ?

- 8.7 Les courtiers en assurance emprunteur sont-ils payants ?

L’assurance emprunteur représente en moyenne 30 % du coût total d’un crédit immobilier. Pour un prêt de 200 000 € sur 20 ans, c’est parfois plus de 18 000 € d’économies possibles en changeant de contrat. Grâce à la loi Lemoine de 2022, vous pouvez résilier à tout moment, sans frais et sans motif. Voici le mode d’emploi 2026 complet.

Nous avons comparé trois profils types d’emprunteurs français. Les gains réels restent très variables selon l’âge, l’état de santé et le taux du contrat initial. Un couple de 35 ans en bonne santé peut économiser 10 000 à 15 000 € sur la durée du prêt, quand un emprunteur de 55 ans avec antécédents médicaux paiera parfois plus cher ailleurs.

- Loi Lemoine 2022 : résiliation et changement d’assurance emprunteur à tout moment, sans frais.

- Gains moyens 2026 : entre 5 000 € et 18 000 € sur un crédit de 200 000 €.

- Plafond d’équivalence : le contrat de remplacement doit offrir des garanties équivalentes au minimum (grille CCSF).

- Formalités médicales supprimées pour les prêts inférieurs à 200 000 € par emprunteur et remboursés avant 60 ans.

- Délai de réponse de la banque : 10 jours ouvrés pour accepter ou refuser la substitution.

Loi Lemoine : le droit de changer à tout moment

Depuis le 1ᵉʳ septembre 2022, la loi Lemoine permet à tout emprunteur de changer d’assurance emprunteur à n’importe quel moment, sans attendre de date anniversaire. Cette évolution a cassé le quasi-monopole des banques sur ce marché : avant 2022, 88 % des emprunts étaient assurés par la banque qui accordait le crédit, principalement par inertie.

Le mécanisme est simple : vous souscrivez un nouveau contrat chez l’assureur de votre choix, vous transmettez à votre banque la demande de substitution avec le nouveau contrat, et la banque vérifie l’équivalence de garanties sous 10 jours. Si le nouveau contrat couvre a minima les mêmes risques (décès, invalidité, incapacité), la banque doit accepter la substitution.

Pour les démarches détaillées d’une substitution, consultez notre guide sur comment changer d’assurance emprunteur.

Simulez votre assurance emprunteur

Comparez les offres et estimez le coût de votre assurance de prêt selon votre profil.

Combien peut-on réellement économiser en changeant en 2026 ?

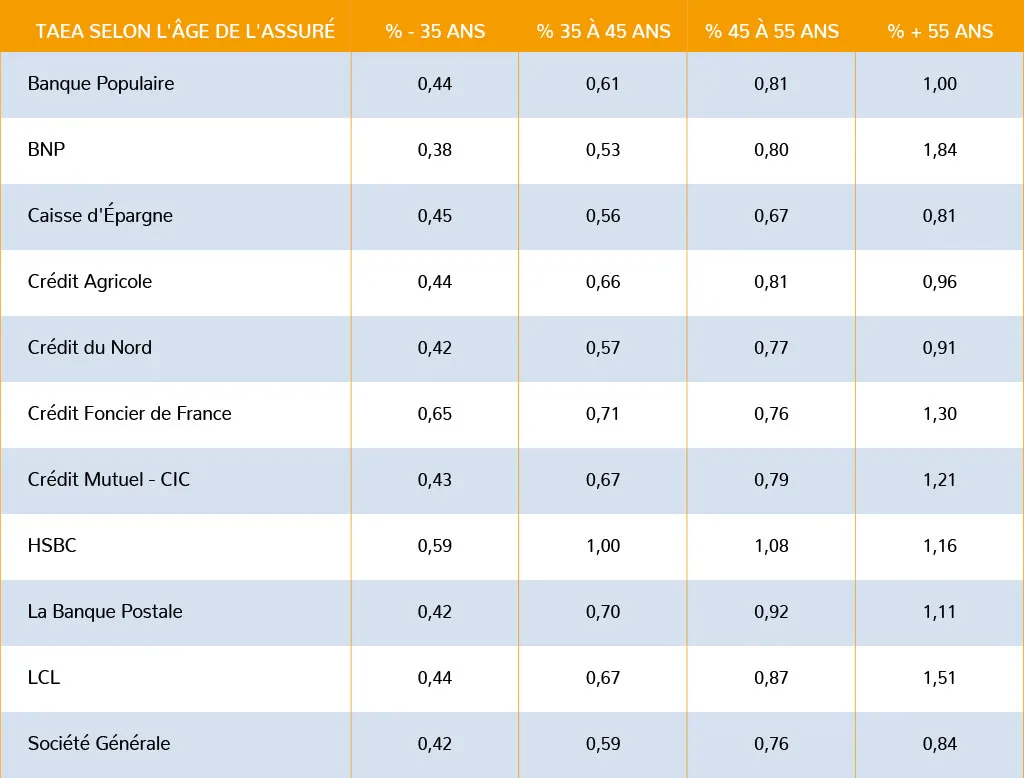

Les écarts tarifaires entre contrat bancaire et contrat externe restent considérables. Les assureurs dits « alternatifs » tarifient en fonction du profil de risque individuel (âge, état de santé, profession), quand les contrats bancaires lissent la cotisation sur l’ensemble de la population empruntrice. Résultat : les jeunes emprunteurs en bonne santé sont systématiquement surpayés par la banque.

Prenons trois exemples concrets pour un prêt de 200 000 € sur 20 ans au taux d’assurance bancaire classique de 0,34 % :

| Profil | Coût banque (20 ans) | Coût contrat externe | Économie |

|---|---|---|---|

| 30 ans, non-fumeur, bon état santé | 13 600 € | 4 800 € | 8 800 € |

| 40 ans, cadre, petit souci dossier | 13 600 € | 7 500 € | 6 100 € |

| 55 ans, non-fumeur, profession stable | 13 600 € | 12 400 € | 1 200 € |

Les gains sont nettement plus marqués sur les profils jeunes. Pour les emprunteurs de plus de 55 ans ou ayant un antécédent médical, le changement peut être marginal ou même désavantageux. D’où l’importance de comparer avant de signer.

Les nouveautés 2026 sur le questionnaire de santé

Depuis la loi Lemoine, le questionnaire médical est supprimé pour les prêts immobiliers inférieurs à 200 000 € par emprunteur, remboursés avant les 60 ans de l’assuré. Cette limite concrète concerne 80 % des primo-accédants français. Vous n’avez pas à déclarer d’antécédents, ce qui accélère la souscription et supprime le risque de surprime.

Pour les prêts au-delà de 200 000 € ou remboursés après 60 ans, un questionnaire simplifié reste exigé. Il comporte généralement 5 à 8 questions fermées sur les affections graves (cancer, maladie cardiovasculaire, diabète). Les assureurs ne peuvent plus demander le relevé complet des consultations médicales ou l’historique hospitalier.

À noter : la convention AERAS facilite l’accès à l’assurance pour les personnes ayant ou ayant eu un risque aggravé de santé (cancer, hépatite, mucoviscidose). Le droit à l’oubli permet désormais de ne plus déclarer certaines pathologies 5 ans après la fin du protocole de soins.

Garanties équivalentes : la grille CCSF à connaître

Le Comité consultatif du secteur financier (CCSF) a établi une grille de 18 critères de garanties pour standardiser la comparaison. La banque ne peut refuser la substitution que si le nouveau contrat ne couvre pas au moins 11 des critères qu’elle a sélectionnés pour son propre contrat. Vous devez donc exiger de votre banque la liste exacte de ses critères avant de comparer.

Les critères typiques concernent le taux d’invalidité couvert (partielle, totale), les exclusions géographiques (sports extrêmes, pays à risque), le mode d’indemnisation (forfaitaire ou indemnitaire) et la franchise en cas d’arrêt de travail. Un contrat « bas de gamme » peut être refusé parce qu’il exclut les sports pratiqués occasionnellement, alors qu’un contrat « haut de gamme » sera automatiquement accepté.

Déléguer ou négocier : deux stratégies différentes

Première stratégie : la délégation d’assurance au moment de la signature du prêt. Vous présentez à la banque votre contrat externe avant le déblocage des fonds. La banque applique son tarif « sans assurance » pour le prêt, et vous gagnez environ 50 à 60 % sur la cotisation sur la durée du crédit. Cette stratégie est la plus rentable mais demande d’anticiper.

Deuxième stratégie : la substitution post-signature, après quelques mois ou quelques années. Grâce à la loi Lemoine, vous pouvez le faire à tout moment, même 10 ans après la souscription. Les gains sont moindres que la délégation initiale (la part d’intérêts baisse avec le temps), mais restent significatifs pour les premiers tiers de la durée du prêt.

Attention aux offres de banques en « contre-offre ». Quand vous annoncez un changement, votre conseiller peut proposer un tarif aligné. Méfiance : cette contre-offre est parfois limitée dans le temps (1 an) puis retourne au tarif initial. Demandez un engagement contractuel écrit sur la durée restante du prêt.

Les erreurs à ne pas commettre

Ne signez jamais un contrat externe sans avoir confirmé par écrit auprès de votre banque que les garanties sont équivalentes. Un refus de substitution vous laisse avec deux contrats payants ou une résiliation à chaud du nouveau, avec frais.

Méfiez-vous aussi des contrats en forfait mensuel qui semblent très bas la première année puis augmentent fortement. Un contrat « taux fixe sur la durée » est préférable pour lisser le coût total. Enfin, vérifiez la clause de révision en cas d’évolution de votre situation (nouvelle profession, sport à risque déclaré) : certains contrats peuvent doubler votre cotisation après modification.

FAQ : vos questions sur l’assurance emprunteur

Peut-on changer d’assurance emprunteur plusieurs fois ?

Oui, il n’existe aucune limite légale. Vous pouvez substituer votre assurance autant de fois que vous le souhaitez, à tout moment, sans frais.

Quels sont les frais de substitution ?

Strictement zéro pour l’emprunteur. La loi Lemoine interdit tout frais bancaire ou administratif lors du changement d’assurance emprunteur, dans un sens comme dans l’autre.

Ma banque peut-elle me retirer mon crédit si je change d’assurance ?

Non. Un refus de substitution doit être motivé par l’absence d’équivalence de garanties, point. Votre crédit immobilier et ses conditions restent inchangés.

Qu’est-ce que la garantie ITT dans un contrat emprunteur ?

L’Incapacité Temporaire Totale (ITT) couvre votre arrêt de travail : l’assureur paie la mensualité pendant que vous ne pouvez plus exercer. Les franchises varient de 30 à 180 jours selon les contrats.

Quel est le taux moyen d’une assurance emprunteur en 2026 ?

De 0,10 % à 0,45 % du capital emprunté selon l’âge et le profil. Pour plus de détails, consultez notre article sur le taux moyen d’une assurance emprunteur.

Combien de temps pour que la banque valide la substitution ?

10 jours ouvrés maximum. Passé ce délai, son silence vaut acceptation. Certaines banques dépassent régulièrement : conservez la preuve d’envoi.

Les courtiers en assurance emprunteur sont-ils payants ?

Non pour l’emprunteur : leur rémunération est versée par l’assureur. Ils comparent plusieurs contrats et négocient les tarifs, sans frais directs pour vous.